УДК 657

О.О. Сидоренко, канд. екон. наук

Чернігівський національний технологічний університет, м. Чернігів, Україна

ЗВІТНІ СЕГМЕНТИ У СУБ’ЄКТІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ

В ДЕРЖАВНОМУ СЕКТОРІ: ПОНЯТТЯ ТА ПОРЯДОК ВИЗНАННЯ

А.А. Сидоренко, канд. экон. наук

Черниговский национальный технологический университет, г. Чернигов, Украина

ОТЧЕТНЫЕ СЕГМЕНТЫ У СУБЪЕКТОВ БУХГАЛТЕРСКОГО УЧЕТА

В ГОСУДАРСТВЕННОМ СЕКТОРЕ: ПОНЯТИЯ И ПОРЯДОК ПРИЗНАНИЯ

Oleksandr Sydorenko, PhD in Economics

Chernihiv National University of Technology, Chernihiv, Ukraine

REPORTABLE SEGMENTS IN SUBJECTS OF ACCOUNTING IN THE PUBLIC SECTOR: THE CONCEPT AND THE ORDER OF RECOGNITION

Досліджено поняття звітних сегментів, сегментів діяльності, географічних сегментів, пріоритетних та допоміжних сегментів для суб’єктів бухгалтерського обліку в державному секторі. Розглянуто порядок їх виділення та визнання для цілей обліку і складання фінансової звітності. Розроблено дерево прийняття рішення щодо визнання сегмента діяльності або географічного сегмента звітним сегментом, використання якого сприятиме полегшенню процесу такого визнання.

Ключові слова: фінансова звітність, сегменти діяльності, географічні сегменти, звітні сегменти.

Изучено понятие отчетных сегментов, сегментов деятельности, географических сегментов, приоритетных и вспомогательных сегментов для субъектов бухгалтерского учета в государственном секторе. Рассмотрено порядок их выделения для целей бухгалтерского учета и составления финансовой отчетности. Разработано дерево принятия решения о выделении сегмента деятельности или географического сегмента отчетным сегментом, использование которого будет способствовать процессу такого признания.

Ключевые слова: финансовая отчетность, сегмент деятельности, географический сегмент, отчетные сегменты.

The concept of reportable segments, business segments, geographical segments, segment priorities and support for business accounting in the public sector. We consider the procedure for selection and recognition for accounting purposes and preparing financial statements. Developed decision tree for the recognition of a segment or geographical segment reporting segment, the use of which contribute to facilitate such recognition.

Key words: financial statements, business segments, geographical segments, reportable segments.

Постановка проблеми. З введенням в дію національних положень (стандартів) бухгалтерського обліку в державному секторі у суб’єктів бухгалтерського обліку в державному секторі з’явиться нова форма фінансової звітності, а саме звітність за сегментами.

Аналіз останніх досліджень і публікації. Питання бухгалтерського обліку та його організації в бюджетних установах були предметом дослідження таких учених, як: П.Й. Атамас, Ф.Ф. Бутинець, Р.Т. Джога, Н.А. Остап’юк, Т.П. Остапчук, С.В. Свірко, С.В. Сисюк, Л.М. Сінельник та інші [1; 2; 3; 6; 7].

Виділення не вирішених раніше частин загальної проблеми. Незважаючи на значний доробок вищезазначених науковців, питання щодо поняття та порядку визначення звітних сегментів у суб’єктів бухгалтерського обліку в державному секторі, з урахуванням національних положень (стандартів) бухгалтерського обліку в державному секторі, є маловивченими.

Мета статті. Головною метою цієї роботи є дослідження та удосконалення методичних засад визнання сегментів діяльності або географічних сегментів звітними сегментами суб’єктів бухгалтерського обліку в державному секторі України. Зокрема, розробити дерево прийняття рішень щодо доцільності визнання чи невизнання сегмента діяльності або географічного сегмента звітним сегментом.

Виклад основного матеріалу. Звітний сегмент – сегмент, інформація про доходи, витрати, фінансові результати, активи і зобов’язання якого підлягає окремому розкриттю у річній фінансовій звітності суб’єкта державного сектору [5].

Для цілей бухгалтерського обліку та складання звітності суб’єкти бухгалтерського обліку в державному секторі звітні сегменти поділяють на географічні сегменти та сегменти діяльності.

Географічний сегмент – це відокремлювана частина діяльності суб’єкта державного сектору в певному географічному регіоні, яка відрізняється від інших:

-

економічними і геополітичними умовами географічного регіону;

-

територіальним розташуванням підрозділів або споживачів послуг (робіт);

-

правилами валютного контролю і валютними ризиками в таких регіонах [5].

Сегмент діяльності – це відокремлюваний вид (або група видів) діяльності суб’єкта державного сектору, який відрізняється від інших:

Згідно із Міжнародним стандартом бухгалтерського обліку для державного сектору 18 “Звітність за сегментами”, ці поняття мають такі визначення [4]:

а) сегмент діяльності – це відокремлюваний компонент суб’єкта господарювання, зайнятий у забезпеченні певних результатів або досягненні конкретних цілей, які відповідають загальній місії кожного суб’єкта господарювання;

б) географічний сегмент – це відокремлюваний компонент суб’єкта господарювання, зайнятий у забезпеченні певних результатів або досягненні конкретних цілей у певному географічному регіоні.

Загалом, провівши порівняльний аналіз визначень понять звітних сегментів та інших методичних засад щодо цих сегментів, які наведені у національних та міжнародних стандартах бухгалтерського обліку в державному секторі, можна зробити висновок, що концептуально національні стандарти відповідають вимогам міжнародних стандартів.

Проте слід зазначити, що на відміну від Національного положення (стандарту) бухгалтерського обліку в державному секторі 103 “Фінансова звітність за сегментами”, Міжнародний стандарт бухгалтерського обліку для державного сектору 18 “Звітність за сегментами” не містить чітких кількісних критеріїв для визнання сегментів звітними, а основна увага приділяється суттєвості інформації та її достатність для оцінювання результатів діяльності суб’єкта господарювання в досягненні визначених цілей у минулому і для прийняття рішень щодо майбутнього розподілу ресурсів.

Сегменти визначаються з урахуванням бюджетної класифікації (бюджетних програм) та організаційної структури суб’єкта державного сектору.

При виділенні географічних сегментів за основу береться діяльність, яка ведеться в окремій області (областях) України, у одній або кількох зарубіжних країнах. При цьому ступінь деталізації географічних регіонів суб’єктом бухгалтерського обліку в державному секторі обирається самостійно виходячи з необхідності розкриття суттєвої інформації.

Щодо сегментів діяльності, то за основу їх визнання береться кожен відокремлюваний вид або групи видів діяльності.

Формування звітних сегментів здійснюється на основі виділених сегментів діяльності і географічних сегментів та через об’єднання кількох подібних сегментів одного виду в окремий звітний сегмент. Подібними визнають сегменти, які мають протягом кількох звітних періодів однакові (наближені) значення фінансового результату та відповідають більшості критеріїв визначення сегмента діяльності і географічного сегмента [5].

Перед розкриттям інформації у фінансовій звітності щодо звітних сегментів суб’єкти бухгалтерського обліку в державному секторі зобов’язані їх поділити на пріоритетні та допоміжні. При цьому поділ та пріоритетність сегментів повинна бути визначена обліковою політикою.

Необхідність поділу звітних сегментів на пріоритетні та допоміжні пов’язана з тим, що у фінансовій звітності інформація про пріоритетні сегменти розкривається більш деталізовано. Отже, при виборі пріоритетного виду сегмента необхідно враховувати не лише формальні критерії (географічне розташування, організаційну структуру тощо), а й суттєвість інформації, яка за ним буде розкрита.

Якщо організаційна структуризація суб’єкта державного сектору побудована за видами діяльності, то пріоритетним визнається сегмент діяльності, а допоміжним – географічний. Якщо організаційна структуризація суб’єкта державного сектору визначалася за регіонами, в яких суб’єкт державного сектору функціонує, то пріоритетним визнається географічний сегмент, а допоміжним – сегмент діяльності [5].

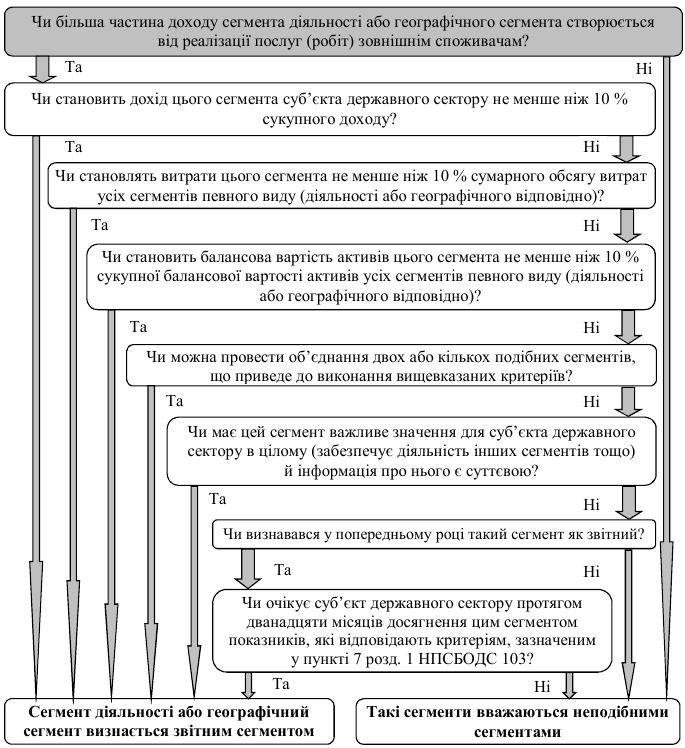

Сегмент діяльності або географічний сегмент визначається звітним, якщо більша частина його доходу створюється від реалізації послуг (робіт) зовнішнім споживачам і одночасно показники його діяльності відповідають одному з таких критеріїв:

-

дохід цього сегмента суб’єкта державного сектору становить не менше ніж 10 % сукупного доходу;

-

витрати цього сегмента становлять не менше ніж 10 % сумарного обсягу витрат всіх сегментів певного виду (діяльності або географічного відповідно);

-

балансова вартість активів цього сегмента становить не менше ніж 10% сукупної балансової вартості активів усіх сегментів певного виду (діяльності або географічного відповідно) [4].

В окремих випадках може виникнути ситуація, коли окремі сегменти не відповідають критеріям їх визнання, у такому разі необхідно здійснити об’єднання двох або кількох подібних сегментів.

Також слід зазначити, що згідно з Національним положенням (стандартом) бухгалтерського обліку в державному секторі 103 “Фінансова звітність за сегментами”, сегмент, який не відповідає критеріям його визнання на звітну дату, може бути визнаний звітним у таких випадках:

-

сегмент має важливе значення для суб’єкта державного сектору в цілому (забезпечує діяльність інших сегментів тощо) й інформація про нього є суттєвою;

-

сегмент, який було визначено звітним у попередньому році, але який у поточному році не відповідає критеріям звітного сегмента, має визнаватися звітним сегментом, якщо суб’єкт державного сектору протягом дванадцяти місяців очікує досягнення цим сегментом показників, які відповідають критеріям, зазначеним у п. 7 розд. І Національного положення (стандарту) бухгалтерського обліку в державному секторі 103 “Фінансова звітність за сегментами”.

Сегменти діяльності або географічні сегменти, які не відповідають вищезазначеним критеріям і які не можна включити до складу будь-якого звітного сегмента, вважаються неподібними сегментами [5].

Отже, Національне положення (стандарт) бухгалтерського обліку в державному секторі 103 “ Фінансова звітність за сегментами” має досить велику кількість критеріїв та умов, за яких слід визнавати або не визнавати сегмент звітним. Тому для полегшення процесу визнання сегмента звітним нами було розроблено дерево прийняття рішення щодо визнання сегмента діяльності або географічного сегмента звітним сегментом, яке наведено на рис.

Рис. Дерево прийняття рішення щодо визнання сегмента діяльності або географічного сегмента

звітним сегментом

Джерело: [8].

У процесі визнання суб’єктом бухгалтерського обліку в державному секторі звітних сегментів може виникнути ситуація з виділенням (визнанням) нового звітного сегмента на звітну дату.

Визнання нового звітного географічного сегмента можливо в таких випадках:

-

збільшення географічного представництва суб’єкта бухгалтерського обліку в державному секторі в окремих (інших ніж раніше) областях чи країнах, за умови виконання ними критеріїв визнання такого (таких) сегмента(ів) звітним(и);

-

зміна питомої ваги доходів, витрат або балансової вартості активів у сукупних доходах, витратах чи балансовій вартості активів суб’єкта бухгалтерського обліку в державному секторі одного чи кількох раніше виділених звітних сегментів, що призводить до виділення звітних сегментів, які раніше визнавалися неподібними.

Визнання нового звітного сегмента за діяльністю можливо в таких випадках:

1) поява нового виду або групи видів діяльності, що призводить до виконання критеріїв визнання такого (таких) сегмента(ів) звітним(и);

2) розширення обсягів діяльності за окремим видом або групою видів діяльності, які призводять до виконання критеріїв визнання такого (таких) сегмента(ів) звітним(и).

При виділенні нового звітного сегмента суб’єкт бухгалтерського обліку в державному секторі зобов’язаний поряд з розкриттям інформації у фінансовій звітності за звітний період про цей звітний сегмент надати порівняльні показники за цим же звітним періодом за попередній звітний період або надати обґрунтування неможливості достовірного визначення (оцінки) відповідних показників.

Висновки і пропозиції. В результаті проведеного дослідження виявлено, що питання визнання звітних сегментів у суб’єктів бухгалтерського обліку в державному секторі є недостатньо дослідженими. У зв’язку з цим у роботі розроблено дерево прийняття рішення щодо визнання сегмента діяльності або географічного сегмента звітним сегментом в обліку суб’єктів бухгалтерського обліку в державному секторі, яке, на нашу думку, призведе до полегшення прийняття рішення щодо визнання сегментів звітними.

Список використаних джерел

-

Атамас П. Й. Основи обліку в бюджетних установах : навч. посіб. / П. Й. Атамас. – К. : Центр навчальної літератури, 2005. – 288 с.

-

Бухгалтерський облік у бюджетних установах : навч. посіб. / за ред. Ф. Ф. Бутинця. – 2-ге вид., доп. і перероб. – Житомир : ПП “Рута”, 2006. – 472 с.

-

Джога Р. Т. Бухгалтерський облік у бюджетних установах : підручник / Р. Т. Джога, С. В. Свірко, Л. М. Сінельник ; за заг. ред. проф. Р. Т. Джоги. – К. : КНЕУ, 2003. – 483 с.

-

Міжнародний стандарт бухгалтерського обліку для державного сектору 18 “Звітність за сегментами” [Електронний ресурс]. – Режим доступу : www.minfin.gov.ua/document/81064/18a.pdf.

-

Національне положення (стандарт) бухгалтерського обліку в державному секторі 103 “Фінансова звітність за сегментами” [Електронний ресурс]. – Режим доступу : http://zakon2.rada.gov.ua/laws/show/z0088-11.

-

Свірко С. В. Бухгалтерський облік у бюджетних установах: методологія та організація : монографія / С. В. Свірко. – К. : КНЕУ, 2006. – 443 с.

-

Свірко С. В. Організація бухгалтерського обліку в бюджетних установах : навч. посіб. / С. В. Свірко. – К. : КНЕУ, 2003. – 380 с.

-

Сидоренко О. О. Поняття та порядок визнання звітних сегментів у суб’єктів бухгалтерського обліку в державному секторі / О. О. Сидоренко // Бухгалтерський облік, аналіз і аудит: сучасний стан, проблеми та перспективи розвитку : матеріали ІІ Всеукраїнської науково-практичної конференції (м. Чернігів, 21 листопада 2014 р.) : тези доповідей. – Чернігів : Черніг. нац. технол. ун-т, 2014. – С. 82–84.