УДК 336.64

І.В. Сидоренко, канд. екон. наук

Чернігівський національний технологічний університет, м. Чернігів, Україна

Д. В. Хомик, магістрант

Національний технічний університет України «Київський політехнічний інститут», м. Київ, Україна

ФУНКЦІОНУВАННЯ РИНКУ ВЕНЧУРНОГО КАПІТАЛУ В ЕКОНОМІКАХ ТРАНЗИТИВНОГО ТИПУ

И.В. Сидоренко, канд. экон. наук

Черниговский национальный технологический университет, г. Чернигов, Украина

Д. В. Хомик, магистрант

Национальный технический университет Украины «Киевский политехнический институт», г. Киев, Украина

ФУНКЦИОНИРОВАНИЕ РЫНКА ВЕНЧУРНОГО КАПИТАЛА

В ЭКОНОМИКАХ ТРАНЗИТИВНОГО ТИПА

Iryna Sydorenko, PhD in Economics

Chernihiv National Technological University, Chernihiv, Ukraine

Daryna Khomyk, Master’s Degree student

National Technical University of Ukraine «Kyiv Polytechnic Institute», Kyiv, Ukraine

VENTURE CAPITAL MARKET FUNCTIONING IN TRANSITIVE ECONOMIES

Проаналізовано функціонування ринку венчурного капіталу у країнах з транзитивною економікою на прикладі України, Російської Федерації (далі – РФ), Республіки Білорусь, Казахстану та країн Прибалтики – Литви, Латвії, Естонії. Виявлено особливості венчурної діяльності у країнах з перехідною економікою.

Ключові слова: венчурний капітал, венчурні інвестиції, транзитивна економіка, інститут спільного інвестування, венчурний фонд, фонд фондів.

Проанализировано функционирование рынка венчурного капитала в странах с транзитивной экономикой на примере Украины, Российской Федерации (дальше – РФ), Республики Беларусь, Казахстана и стран Прибалтики – Литвы, Латвии, Эстонии. Выявлены особенности венчурной деятельности в странах с переходной экономикой.

Ключевые слова: венчурный капитал, венчурные инвестиции, транзитивная экономика, институт совместного инвестирования, венчурный фонд, фонд фондов.

The article outlines the analysis of venture capital market functioning in the countries with transitive economy on the example of Ukraine, Russian Federation (hereinafter – the RF), Belarus, Kazakhstan and the Baltic states – Lithuania, Latvia and Estonia. The features of venture capital activity in emerging economies were detected.

Key words: venture capital, venture capital investments, transitive economy, collective investment institutions, venture fund, fund of funds.

Постановка проблеми. Світовий досвід переконує, що значну роль у досягненні злагодженості функціонування ланцюжка «наука – технологія – виробництво – ринок» може мати залучення венчурного бізнесу, капітал якого служить вагомим чинником прискорення економічного зростання та створення якісно нових робочих місць, оскільки стимулює виникнення нових високотехнологічних виробництв та виготовлення інноваційної продукції.

Венчурний капітал є важливим засобом реструктуризації економіки країни та її переходу до інноваційного типу розвитку за рахунок його залучення у високоризикові інноваційні сфери бізнесу, адже він може стати поштовхом як до стрімкого розвитку наявних виробничих процесів, так і до появи нових.

Однак нині в Україні ринок венчурного капіталу поки що не є сформованим і не відповідає повною мірою його аналогам у розвинутих економіках. Венчурне інвестування в Україні є лише формально, адже у більшості випадків проекти не мають інноваційної компоненти.

Аналіз останніх досліджень і публікацій. Питання розвитку венчурного механізму у країнах з транзитивною економікою досліджували О. Малашенкова [6; 7], В. Грига [2], А. Шевцов [12] та інші.

Виділення не вирішених раніше частин загальної проблеми. Попри наявні наукові розробки, в Україні венчурний капітал ще не став важливим засобом інноваційного розвитку та джерелом фінансування інноваційних високотехнологічних проектів. Це говорить про необхідність подальших наукових розвідок у цій сфері, зокрема і спрямованих на вивчення венчурних ринків у країнах з економіками, подібними до української.

Мета статті. Головною метою цієї роботи є визначення особливостей здійснення венчурних інвестицій у країнах з перехідною економікою на прикладі України, Республіки Білорусь, Російської Федерації, Казахстану та країн Балтики – Литви, Латвії та Естонії.

Виклад основного матеріалу. На відміну від провідних індустріальних країн світу з розвинутою ринковою економікою, у країнах, де економіка характеризується перехідним станом, венчурний бізнес знаходиться на стадії становлення і поки не відіграє суттєвої ролі у фінансуванні високоризикових проектів, у тому числі інноваційних.

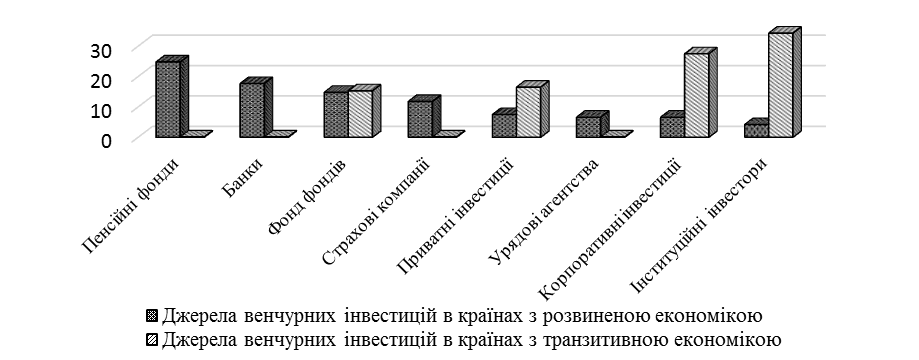

При цьому склад потенційних джерел капіталу для венчурної індустрії у державах із транзитивною економікою такий самий, що і в розвинених країнах, але суттєво відрізняється за розподілом питомої ваги цих джерел у загальному обсязі інвестицій у венчурних фондах (рис. 1).

Рис. 1. Джерела венчурних інвестицій у країнах з різним ступенем розвитку економік, %

Джерело: [3].

Якщо на розвинених ринках основними джерелами капіталу є кошти пенсійних фондів (до 25 %), страхових компаній (10–12 %) і банків (15–17 %), то у країнах з перехідною економікою центр ваги зміщений у бік державного сектору (більше 15 %) та інституційних інвесторів (більше 30 %), таких як пайові інвестиційні фонди (ПІФи, а також limited partnership в європейському праві) [7, с. 8].

Світовий досвід показує, що в розвинених країнах використовують модель державного інвестування в інноваційні компанії, коли державний венчурний фонд безпосередньо інвестує кошти в компанії. У транзитивних економіках використовуються моделі інвестування державних коштів через фонд фондів, під яким розуміють фонд, який вкладає кошти в акціонерний капітал інших фондів [6].

Венчурне підприємництво в Україні стало зароджуватися при переході України на нові організаційно-правові форми підприємницької діяльності в інноваційній сфері та, у порівнянні з розвинутими країнами, значно поступається у своєму розвитку.

Законодавчою базою для існування ринку венчурного капіталу є Закон України «Про інститути спільного інвестування», який спрямований на забезпечення залучення та ефективного розміщення фінансових ресурсів інвесторів і визначає правові та організаційні основи створення, діяльності, припинення суб’єктів спільного інвестування, особливості управління активами зазначених суб’єктів, встановлює вимоги до складу, структури та зберігання таких активів, особливості емісії, обігу, обліку та викупу цінних паперів інститутів спільного інвестування, а також порядок розкриття інформації про їх діяльність.

Відповідно до зазначеного Закону, венчурний фонд – це недиверсифікований інститут спільного інвестування закритого типу, який здійснює виключно приватне розміщення цінних паперів власного випуску та активи якого більше ніж на 50 % складаються з корпоративних прав та цінних паперів, що не допущені до торгів на фондовій біржі або у торговельно-інформаційній системі [11].

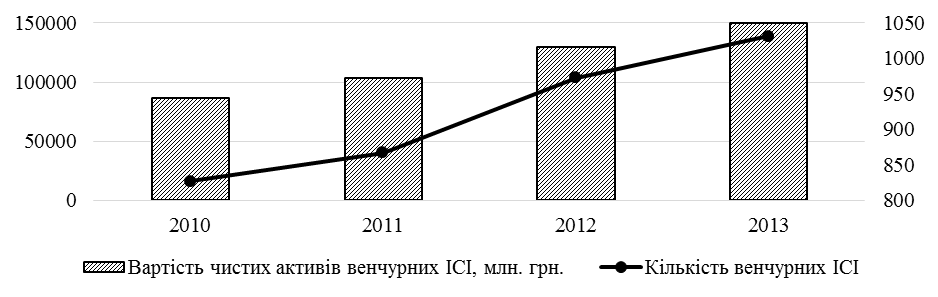

Венчурні фонди становлять основу інститутів спільного інвестування в Україні, на них припадає майже 95 % вартості їх чистих активів. Активи усіх інших інститутів спільного інвестування становлять трохи більше 5 %.

Останніми роками динаміка вартості активів ІСІ демонструє позитивні тенденції із середньорічним зростанням близько 20 %. Зростала протягом 2010–2013 рр. і кількість венчурних ІСІ, яка у 2013 р. становила 1031 одиницю (рис. 2).

Рис. 2. Динаміка зміни вартості чистих активів венчурних ІСІ та кількості венчурних ІСІ у 2010–2013 рр.

Джерело: [3].

При цьому структура активів венчурних фондів в Україні дещо відрізняється від структури венчурних фондів розвинутих країн.

За офіційними даними Української асоціації інвестиційного бізнесу (УАІБ), активи венчурних фондів переважно розміщуються у галузях, які не належать до традиційного переліку, тобто переважає галузь інвестування «інші активи», що суттєво ускладнює оцінювання рівня технологічності таких фондів, також близько 28 % активів венчурних фондів в Україні інвестуються в цінні папери, близько 2,5 % – у нерухомість, 2,3 % – у банківські кошти та грошові депозити. До потенційно інноваційних же галузей (медицина, телекомунікації) активи венчурних фондів не інвестуються. Позитивним слід вважати зовсім незначну питому вагу нерухомості у структурі активів, інвестиції в яку не можна вважати венчурними, але яка, на жаль, донедавна займала досить значну частину в інвестиційному портфелі так званих венчурних фондів.

Незважаючи на певні позитивні тенденції, український венчурний капітал, хоч і має значний потенціал, сьогодні продовжує надавати перевагу середньо- та низькоризиковим інвестиційним проектам і поки що слабо орієнтований на високотехнологічні галузі. Якщо у розвинених країнах розвиток венчурного бізнесу приводить до спрямування інвестицій у високоризиковану інноваційну сферу, то в Україні найчастіше функцію венчурних капіталістів виконують компанії з управління активами, які інвестують кошти у проекти у фінансовій сфері, сфері нерухомості та сільському господарстві.

Причиною такого становища є високий рівень ризикованості інвестиційного середовища у країні, з одного боку, та надвисокі прибутки на ринку нерухомості та фондовому ринку, з іншого. Водночас бізнес у високотехнологічному секторі розвитку інноваційних проектів вимагає наявності специфічної ринкової та технологічної інфраструктури, інших, маловідомих для українських капіталістів методів управління, унікальних кадрів, креативності, готовності до конкуренції з лідерами світової хай-тек індустрії тощо, що разом мультиплікують ступінь ризику (так би мовити «венчурності») [2].

До того ж венчурні фонди в Україні використовуються для оптимізації управління активами фінансово-промислових холдингів та зниження податкового навантаження, тоді як венчурне інвестування (або інвестування ризикового капіталу) у світі залишається одним із найважливіших джерел капіталу для компаній, швидкий ріст та розвиток яких постійно потребує додаткових зовнішніх інвестицій.

У Російській Федерації ринок венчурного капіталу останніми роками дуже стрімко зростає. У 2013 році обсяг угод у російському венчурному бізнесі виріс майже в 1,5 рази з 1,98 млрд дол США у 2012 році до 2,89 млрд дол США [8, c. 4].

Однак, якщо у структурі венчурних угод за стадіями здійснення інвестицій найбільша їх кількість припадає на стадії стартового фінансування, то за обсягом венчурних інвестицій найбільші суми припадають на стадії розширення. У 2013 році відзначається подальше зміщення акцентів у порівнянні з 2012 роком: основна маса інвесторів переміщують фокус зі стадії достартового фінансування і все більше уваги приділяють більш зрілим компаніям – на стадії стартового, початкового фінансування та стадії розширення, що говорить про недостатню ризиковість венчурного інвестування (табл.).

Таблиця

Обсяг і структура венчурних угод у Російській Федерації у 2013 році

|

Стадія здійснення інвестицій |

Кількість угод |

Сума, млн дол США |

|

Достартове фінансування (Seed Finance) |

57 |

29,4 |

|

Стартове фінансування (Start-Up) |

96 |

106,6 |

|

Фінансування початкової стадії (Early Stage) |

51 |

221,2 |

|

Стадія розширення (Wide-scaling extension) |

18 |

295,9 |

Джерело: [8, c. 5].

За сектором діяльності лідирує сфера інформаційних технологій (ІТ), на яку у 2013 році доводилося майже 87 % від усіх угод (193 угоди) і 93,6 % від загальної суми всіх інвестицій (611 млн дол). Хоча ще на початку 2000-х років основні венчурні інвестиції вкладалися у проекти зі швидкою окупністю – харчову промисловість, медицину і фармацевтику, виробництво упаковки [8, c. 13].

Російська держава відіграє значну роль у розвитку інноваційної економіки. На ранніх етапах історії російського венчурного ринку, головним чином у 2004–2009 роках, урядом створено кілька державних інститутів розвитку (ВАТ «РВК», ВАТ «РОСНАНО» і Фонд «Сколково»), які підвищили інтерес до нової економіки, інновацій та підприємництва у суспільстві і ділових колах. Водночас були зроблені істотні зусилля для того, щоб зробити режим оподаткування сприятливим для бізнесу. Були запропоновані різні стимули, а саме спеціальний податковий статус резидентів «Сколково», введений в 2010 році, пільги з ПДВ для ліцензування програмного забезпечення, скорочення ставок соціальних внесків для ІТ-компаній та інші заходи [5, с. 38].

Особливістю венчурних фондів РФ є те, що вони формуються переважно великими фінансово-промисловими групами, концернами і холдингами в межах великих компаній, а не поза ними, як передбачено традиційною моделлю венчурного інвестування [12].

Новою тенденцією в 2013 році став розвиток корпоративних венчурних інвестицій. Зокрема, в 2012–2013 рр. багато російських компаній оголосили про створення корпоративних венчурних фондів, серед них – Ощадбанк, Пробізнесбанк, Ростелеком і Русгідро. Експертами очікується, що ця тенденція продовжиться і в наступні кілька років у силу зростаючої потреби великого бізнесу в інноваціях, особливо в таких висококонкурентних галузях, як фінансові послуги, телекомунікації та медіа [8, с. 7].

У Республіці Білорусь основою законодавчої бази, що регламентує діяльність учасників венчурних процесів, є Указ Президента Республіки Білорусь від 3 січня 2007 р. № 1 «Про затвердження Положення про порядок створення суб’єктів інноваційної інфраструктури та внесення зміни і доповнень до Указу Президента Республіки Білорусь від 30 вересня 2002 р. № 495», відповідно до якого венчурні організації відносяться до суб’єктів інноваційної інфраструктури [9].

При цьому офіційно зареєстровані венчурні фонди у Білорусі поки відсутні, хоча на практиці підприємці в окремих випадках намагаються організувати свій капітал у формі венчурного. Наприклад, у 2013 році у Мінську почала діяти венчурна компанія ЄврАзЕС, в яку Білорусь, РФ і Казахстан вже внесли по 30 млн російських рублів. У перспективі інвестувати у проекти зможуть банки і фінансові інститути трьох країн. При цьому в Республіці функціонують ще й інші організації, які сприяють активізації інноваційної діяльності, проте згідно з чинним законодавством не відносяться до суб’єктів інноваційної інфраструктури. Серед них Республіканський центр трансферу технологій, Парк високих технологій, інноваційні центри, інформаційні та маркетингові центри і бізнес-інкубатори [1].

З метою активізації венчурної діяльності Указом Президента Республіки Білорусь № 252 від 17 травня 2010 р. Білоруський інноваційний фонд, який фінансує інноваційні проекти на поворотній основі, наділено функціями державного венчурного фонду, який фінансуватиме виключно високотехнологічні та інноваційні проекти. Розвиток реальної венчурної індустрії країни забезпечують також так звані Мінські Стартап Уікенди (Minsk Startup Weekend) [7].

У Казахстані, за інформацією Національного агентства з технічного розвитку (НАТР), венчурне фінансування діє більше 15 років. Згідно зі статистикою Єдиного реєстратора цінних паперів, сьогодні в Казахстані діє 6 казахських венчурних фондів і 5 міжнародних. Одним з основних гравців на цьому ринку виступає НАТР, яке за час своєї діяльності спільно з казахстанськими і зарубіжними інвесторами підтримало 7 вітчизняних венчурних фондів. Венчурні фонди в Казахстані залучають переважно державні кошти. У законах Республіки Казахстан, що регулюють венчурну діяльність, «венчурними» називаються інвестиції, які пов’язані з підвищеними ризиками для інвестора [10].

Якщо говорити про пріоритетні галузі інвестування, то сьогодні до 60 % від загального фінансування фонду вкладається в такі напрямки, як інформаційні технології, технології для харчової промисловості, нафтогазового сектору, біотехнології та фармацевтика, а також альтернативна енергетика [4].

Щодо венчурного капіталу Прибалтики, то останніми роками теж спостерігається відчутне його зростання, хоча і значно відстає від інших країн-членів ЄС. У Литві, наприклад, венчурний капітал для запуску і розвитку інноваційного бізнесу в останнє десятиліття становить лише 19 % від середнього показника ЄС.

У 2010 році у межах ініціативи Європейської комісії JEREMIE, яка заохочує використання фінансових інструментів для поліпшення доступу до фінансування малих і середніх підприємств через структурні фонди, силами Європейського інвестиційного фонду та Imprimatur Capital у Латвії було створено перший фонд венчурного капіталу, який здійснює виключно достартове та стартове фінансування. Станом на 2010 рік у Литві діяло чотири венчурні фонди під егідою ініціативи JEREMIE [13].

Разом з тим ці країни по-різному підходять до надання пільг венчурному бізнесу. Податковий кодекс у Литві та Латвії не робить винятків для венчурних інвестицій. В Естонії ж з 1991 року діє закон про іноземні інвестиції, згідно з яким венчурним компаніям надаються податкові пільги [13].

У структурі венчурних інвестицій у країнах Прибалтики переважно лідирують венчурні інвестиції на ранніх стадіях життєвого циклу інновації. У 2012 році лише у Литві переважали венчурні інвестиції на більш пізніх стадіях. Переважання стартового та достартового фінансування свідчить про справді високий рівень ризикованості венчурних вкладень.

Отже, виходячи з вищевикладеного, особливостями венчурного фінансування у країнах з транзитивною економікою є:

-

недостатня ризикованість венчурних проектів, переважання фінансування більш пізніх етапів життєвого циклу інновацій;

-

ключова роль держави у венчурному інвестуванні. Часто через венчурні фонди залучаються саме державні кошти;

-

нерозвинена інфраструктура венчурного бізнесу;

-

недосконалість законодавчого закріплення понять, пов’язаних з венчурними інвестиціями (наприклад, в Україні відсутнє законодавчо закріплене визначення венчурного капіталу та венчурних інвестицій);

-

нерозвиненість фондового ринку, що обмежує використання усіх інструментів венчурного фінансування. Найпоширенішим інструментом венчурного фінансування у транзитивних економіках є звичайні акції;

-

залучення венчурного капіталу у сфери, не пов’язані з інноваціями, високотехнологічною продукцією та послугами;

-

залучення капіталу у невенчурні проекти під виглядом венчурних інвестицій для оптимізації оподаткування та отримання податкових пільг.

Висновки і пропозиції. Отже, загалом ринок венчурного капіталу у країнах з транзитивною економікою характеризується початковим етапом його формування. Для цих країн характерна нерозвиненість фінансового та фондового ринку, що гальмує розвиток венчурного механізму та значно уповільнює розвиток венчурного фінансування інноваційних проектів.

Разом з тим світова практика показує, що чим більше відстає країна в технологічному розвитку, тим більше вона має сконцентруватися на прямому фінансовому стимулюванні інноваційної діяльності взагалі і венчурного капіталу зокрема.

Це особливо є актуальним для України, яка має досить ризикову економіку для інвестицій загалом. Тому створення механізму безпосередньої державної підтримки високоризикових високотехнологічних проектів поряд із стимулюванням венчурного інвестування у такі проекти сприятиме швидшому переходу економіки України на інноваційний шлях розвитку. З цією метою повинні продовжуватись наукові дослідження у цій сфері та здійснюватись удосконалення законодавства з цих питань, використовуватись можливості використання державно-приватного партнерства при створенні венчурних інститутів.

Список використаних джерел

-

Государственный комитет по науке и технологиям Республики Беларусь [Электронный ресурс]. – Режим доступа : http://gknt.org.by/.

-

Грига В. Ю. Сучасний стан венчурного фінансування в Україні: статистичний розріз та експертна характеристика / В. Ю. Грига, О. В. Красовська // Science and Science of Science. – 2009. – № 3. – C. 18–30.

-

Діяльність ІСІ у 4 кварталі 2013 року [Електронний ресурс] : аналітичний огляд // УАІБ. – 2014. – Режим доступу : http://www.uaib.com.ua/analituaib/publ_ici_quart/194289.html.

-

Инновации в Казахстане: Дует ли ветер во все паруса: редакционный обзор [Электронный ресурс] // Международный деловой журнал Kazakhstan. – 2008. – № 2. – Режим доступа : http://www.investkz.com/journals/55/547.html.

-

Исследование российского и мирового венчурного рынка за 2007-2013 годы [Электронный ресурс] // E&Y, ОАО «РВК». – 2014. – 66 с. – Режим доступа : http://www.rusventure.ru/ru/programm/analytics/docs/201402_RVC_EY_venture_markets_RU.pdf.

-

Малашенкова О. Государство и фонд фондов в венчурной индустрии [Электронный ресурс] / Ольга Малашенкова // Журнал международного права и международных отношений. – 2008. – № 3. – Режим доступа : http://evolutio.info/content/view/1438/215/.

-

Малашенкова О. Человеческий капитал: венчурные проекты в Беларуси [Электронный ресурс] / Ольга Малашенкова // Белорусский институт стратегических исследований. – 2013. – № SA16. – 24 c. – Режим доступа : http://belinstitute.eu/sites/biss.newmediahost.info/files/attached-files/BISS_SA16 _2013ru.pdf.

-

Навигатор венчурного рынка: Обзор венчурной индустрии России за 2013 год [Электронный ресурс] // PwC, ОАО «РВК». – 2014. – 24 с. – Режим доступа : http://www.pwc.ru/ru_RU/ru/technology/assets/moneytree-february-2014.pdf.

-

Об утверждении Положения о порядке создания субъектов инновационной инфраструктуры и внесении изменения и дополнений в Указ Президента Республики Беларусь от 30 сент. 2002 г. № 495 : Указ Президента Республики Беларусь от 3 янв. 2007 г. № 1.

-

Отчет по выработке предложений по стимулированию инноваций и технологий, в том числе по вопросам венчурного финансирования инновационных проектов в рамках совершенствования действующего законодательства Республики Казахстан [Электронный ресурс] // Национальный инновационный фонд, 2011. – 123 с. – Режим доступа : http://www.nif.kz/upload/analit_pdf/a6.pdf.

-

Про інститути спільного інвестування : Закон України від 05.07.2012 // Відомості Верховної Ради України. – 2013. – № 29. – Ст. 337.

-

Шевцов А. Розвиток венчурного підприємництва в Україні: проблеми та шляхи їх розв’язання [Електронний ресурс] / А. Шевцов, Р. Боднарчук, О. Гриненко // Регіональний філіал НІСД у м. Дніпропетровську. – Режим доступу : http://old.niss.gov.ua/monitor/june2009/6.htm.

-

Sabaliauskas, Linas Recent developments of the Baltic Venture Capital Market [Електронний ресурс] / Linas Sabaliauskas // Triniti (Tallinn, Riga, Vilnius), 2013. – Режим доступу: http://triniti.ee/en/archives/4249.