І.В. Орлов, д-р екон. наук, професор

В.В. Бондарчук, аспірант

Житомирський державний технологічний університет, м. Житомир, Україна

СКЛАД ТА СТРУКТУРА ОСНОВНИХ ЗАСОБІВ: ПОРІВНЯЛЬНИЙ АНАЛІЗ СВІТОВОГО ДОСВІДУ

Проаналізовано склад, структуру та критерії визнання основних засобів у країнах світу.

Постановка проблеми. Глобалізаційні та інтеграційні процеси, що супроводжують розвиток людства, активно впливають на економічне життя країн, регіонів та окремих підприємств. В умовах активної співпраці та взаємодії суб’єктів господарювання інтереси таких зацікавлених сторін, як держава, інвестори, кредитори, контрагенти перетинаються та виходять за державні кордони. Інформаційною базою для прийняття рішень зацікавленими сторонами є бухгалтерський облік, а тому виникає потреба в удосконаленні нормативної бази регулювання господарської діяльності підприємств на міжнародному рівні. Об’єктивною необхідністю є конвергенція та уніфікація принципів і стандартів бухгалтерського обліку для забезпечення порівнянності фінансових звітів та показників діяльності підприємств різних країн.

Дослідження закордонного досвіду бухгалтерського обліку активів, капіталу та зобов’язань зарубіжних підприємств та визначення основних тенденцій розвитку облікових систем зарубіжних країн дозволяє своєчасно та ефективно здійснити корективи національної системи обліку. Дослідження складу та порядку визнання основних засобів у різних країнах дозволяє встановити спільні та відмінні риси їх облікового відображення, що дасть змогу виявити можливі напрями вдосконалення національної системи обліку.

Аналіз досліджень і публікацій. Питання обліку основних засобів у зарубіжних країнах світу досліджували Л.Л. Горецька, А.П. Гринько, С.Г. Єленчук, О.В. Зінкевич, Н.В. Качановська, О.О. Книжник, Л.С. Коваль, С.О. Левицька, В.М. Царьов. Основними питаннями, яким присвячуються дослідження, є облік та контроль операцій з основними засобами. Проведений аналіз авторефератів захищених дисертацій показав, що не було захищено жодної дисертації з обліку основних засобів у зарубіжних країнах світу. Основна увага в дисертаційних дослідженнях приділяється обліку, аналізу та контролю операцій з основними засобами. Незважаючи на низький рівень дослідженості теми, вона є досить актуальною, оскільки закордонний досвід обліку основних засобів може стати корисним у розвитку національної системи бухгалтерського обліку.

Мета дослідження – дослідити склад та порядок визнання основних засобів на законодавчому рівні у різних країнах світу, з’ясувати основні спільні та відмінні риси.

Викладення основного матеріалу дослідження. Основні засоби є основою діяльності підприємства. За їх допомогою, здійснюючи основну діяльність, суб’єкти господарювання виготовляють готову продукцію, здійснюють продаж товарів, робіт та послуг.

В умовах розвитку нових технологій, ускладнення форм організації бізнесу та появи нових факторів виробництва ускладнюється діяльність підприємства. Змінюється склад та структура основних засобів, виникає потреба у більш гнучкому та адекватному їх обліку, для отримання інформації, відповідної вимогам ринку та потребам користувачів інформації.

Під основними засобами розуміють матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік) [2]. Відповідно до П(с)БО 7 “Основні засоби” до складу основних засобів відносять: земельні ділянки; капітальні витрати на поліпшення земель, не пов’язані з будівництвом; будівлі, споруди та передавальні пристрої; машини та обладнання; транспортні засоби; інструменти, прилади, інвентар (меблі); тварини; багаторічні насадження. Для українських підприємств цей перелік основних засобів є вичерпним, але в інших країнах спостерігаються певні відмінності щодо складу таких активів. У більшості розглянутих країн земельні ділянки не відносять до основних засобів, що пов’язано із неможливістю амортизації землі та перенесення її вартості на вартість виготовленої продукції. Також у різних країнах існують відмінності у критеріях визнання активу основним засобом. Такі розбіжності унеможливлюють отримання достовірних результатів порівняння складу та структури основних засобів підприємств різних країн. У цьому контексті доцільним вважаємо розглянути склад основних засобів у різних країнах світу (табл. 1).

Таблиця 1

Склад основних засобів у різних країнах світу

|

Склад ОЗ |

Країна |

||||||||

|

Україна |

Білорусь |

Казахстан |

Латвія |

Молдова |

Росія |

США |

Великобританія |

МСБО |

|

|

Нормативний документ, що регулює облік основних засобів |

|||||||||

|

П(с)БО 7 “Основні засоби” |

Тимчасовий республіканський класифікатор основних засобів і нормативних строків їх служби |

Стандарт бухгалтерського обліку № 6 “Облік основних засобів” |

Латвійський стандарт бухгалтерського обліку № 7 “Основні засоби” |

Національний стандарт бухгалтерського обліку 16 “Облік довгострокових матеріальних активів” |

Положення з бухгалтерського обліку 6 “Облік основних засобів” |

Стандарт бухгалтерського обліку 6 “Складові фінансової звітності” |

Стандарт бухгалтерського обліку 15 “Матеріальні основні засоби” |

МСБО 16 “Основні засоби” |

|

|

Земельні ділянки |

+ |

- |

- |

- |

- |

- |

- |

+ |

+ |

|

Капітальні витрати на поліпшення земель, не пов’язані з будівництвом |

+ |

+ |

- |

- |

+ |

+ |

- |

- |

- |

|

Будівлі, споруди та передавальні пристрої |

+ |

+ |

- |

+ |

+ |

+ |

- |

+ |

+ |

|

Машини та обладнання |

+ |

+ |

- |

|

+ |

+ |

- |

+ |

+ |

|

Транспортні засоби |

+ |

+ |

- |

+ |

+ |

+ |

- |

+ |

+ |

|

Інструменти, прилади, інвентар (меблі) |

+ |

+ |

- |

+ |

+ |

+ |

- |

+ |

+ |

|

Тварини |

+ |

+ |

- |

- |

+ |

+ |

- |

- |

- |

|

Багаторічні насадження |

+ |

+ |

- |

+ |

+ |

+ |

- |

- |

- |

|

Інші основні засоби |

+ |

+ |

- |

+ |

+ |

+ |

- |

- |

- |

Виходячи з даних таблиці 1, можна зробити висновок, що у більшості розглянутих країн структура основних засобів є подібною. Як окремі складові виділяють земельні ділянки; витрати на поліпшення земель; будівлі та споруди; машини та обладнання; транспортні засоби; інструменти, прилади, інвентар; тварини; багаторічні насадження. Виключення становлять лише Казахстан та США, де не визначено складу основних засобів. Так, у типовому плані рахунків бухгалтерського обліку Республіки Казахстан, що затверджений Наказом міністра фінансів Республіки Казахстан, зазначено, що вид основних засобів – це об’єднання активів, однакових за характером та використанням у діяльності підприємства [3, п.п. 20 п. 5] та наведено приклади таких видів: земля, земля та споруди, машинне обладнання, літаки, автотранспортні засоби, меблі та рухоме майно, що поєднане з нерухомістю, офісне обладнання.

У стандартах фінансового обліку США (Financial Accounting Standards Board – FASB) визначається лише поняття активів [4, п. 25], а структура основних засобів не визначається. Це пов’язано з тим, що у США немає єдиного типового плану рахунків бухгалтерського обліку. Кожне підприємство розробляє власний план рахунків, виходячи зі своїх потреб та специфіки діяльності. На законодавчому рівні встановлюються лише вимоги до порядку складання фінансової звітності та її якісні характеристики.

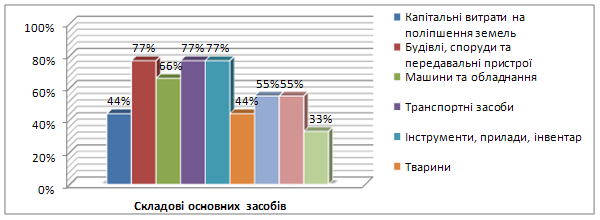

Виходячи із результатів аналізу нормативних актів різних країн світу (рис. 1), можна зробити висновок, що найчастіше у структурі основних засобів виділяються такі складові, як: будівлі, споруди та передавальні пристрої; транспортні засоби; інструменти, прилади, інвентар (у 77 % розглянутих країн). У 66 % в окрему групу віднесено машини та обладнання, у 55 % – багаторічні насадження, у 44 % – капітальні витрати на поліпшення земель та тварини. Найменше із усіх складових основних засобів виділяють земельні ділянки – у 33 % розглянутих країн.

Рис. 1. Структура основних засобів країнах світу згідно з нормативними вимогами

Рис. 1. Структура основних засобів країнах світу згідно з нормативними вимогами

Дані рис. 1 свідчать, що склад основних засобів у більшості країн є майже ідентичним. Така подібність у визначенні складових основних засобів пояснюється переважною орієнтацією національних стандартів бухгалтерського обліку на міжнародні стандарти фінансової звітності (МСФЗ).

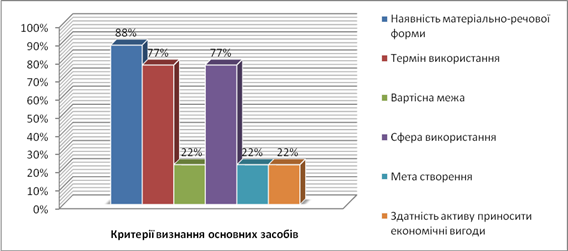

Ще одним важливим елементом для визначення відмінностей в обліковому відображенні основних засобів є критерії їх визнання. У ході дослідження було проаналізовано нормативні документи, що регулюють визнання активів основними засобами таких країн, як Україна, Білорусь, Казахстан, Латвія, Молдова, Росія, США, Великобританія. Було встановлено, що використовуються шість основних критеріїв визнання активів основними засобами: наявність матеріально-речової форми; термін використання; вартісна межа; сфера використання; мета створення або придбання; здатність активу приносити економічні вигоди. У кожній країні значення цих критеріїв відрізняються.

У різних країнах використовуються не всі зазначені критерії. Так, у США для визнання активу основним засобом достатньо лише, щоб він приносив економічні вигоди. В Молдові та Росії актив повинен відповідати майже усім зазначеним критеріям.

МСФЗ 16 “Основні засоби” визначено три критерії, відповідно до яких активи визнаються основними засобами: активи повинні мати матеріальну форму, термін їх використання повинен перевищувати один операційний цикл, сфера застосування – здійснення основної діяльності підприємства [1, п. 6]. У кожній країні визначаються власні критерії визнання основних засобів (рис. 2).

Рис. 2. Критерії визнання основних засобів у країнах світу згідно з законодавчими вимогами

Таким чином, у 88 % розглянутих країн виділяють такий критерій, як наявність матеріально-речової форми; у 77 % – встановлюють мінімальний термін використання та сферу використання; у 22 % країн встановлюють мінімальну вартісну межу, мету використання та здатність активу приносити економічні вигоди. Превалювання таких критеріїв, як наявність матеріально-речової форми, термін використання та сфера використання зумовлено тим, що ці критерії гарантують, що актив, який визнається основним засобом, буде використовуватись саме за таким призначенням.

Наявність матеріально-речової форми дозволяє встановити фактичну наявність об’єкта в натурі, що дає змогу уникнути маніпуляцій із заниженням прибутку за рахунок амортизаційних відрахувань. Мінімальний термін використання, що в більшості країн становить 12 календарних місяців або один операційний цикл, дозволяє відокремити основні засоби від інших активів, що беруть участь у виготовленні продукції, виконанні робіт чи наданні послуг.

Визначена сфера використання – здійснення основної діяльності – гарантує використання основних засобів за їх прямим призначенням.

Додатково до положень МСФЗ окремими країнами були встановлені такі критерії, як вартісна межа, мета створення та здатність активу приносити економічні вигоди. Це певним чином деталізує критерії, запропоновані в МСФЗ 16 “Основні засоби”.

Вартісна межа встановлюється для доповнення такого критерію, як термін використання, оскільки хоча деякі активи і використовуються більше 12 календарних місяців чи більше одного операційного циклу, проте їх вартість незначна і може бути списана на витрати виробництва без нарахування амортизації. Відповідно такі активи відносять до МШП або інших необоротних матеріальних активів. Мета створення активу доповнює таку вимогу, як мета використання, і передбачає створення активу не для продажу, а для використання у ході здійснення основної діяльності підприємства. Такий критерій, як здатність активу приносити економічні вигоди взятий із визначення активу, тобто оскільки основні засоби є активом, то вони, відповідно, повинні відповідати критеріям визнання активів, що по суті є повторенням.

Проведене дослідження дозволило виявити відмінності між відображенням основних засобів в бухгалтерському обліку та у фінансовій звітності (табл. 3).

Таблиця 3

Відображення основних засобів у бухгалтерському обліку та у фінансовій

звітності в країнах світу

|

Країна |

Бухгалтерський облік |

Фінансова |

|

Білорусь |

· Капітальні витрати на поліпшення земель, не пов’язані з будівництвом · Будівлі, споруди, передавальні пристрої · Машини та обладнання · Транспортні засоби |

Основні засоби |

|

|

· Інструменти, прилади, інвентар (меблі) · Тварини · Багаторічні насадження · Інші основні засоби |

|

|

Росія |

· Капітальні витрати на поліпшення земель, не пов’язані з будівництвом · Будівлі, споруди, передавальні пристрої · Машини та обладнання · Транспортні засоби · Інструменти, прилади, інвентар (меблі) · Тварини · Багаторічні насадження · Інші основні засоби |

Основні засоби |

|

Велико-британія |

· Земельні ділянки · Будівлі, споруди, передавальні пристрої |

Основні засоби |

|

|

· Машини та обладнання · Транспортні засоби |

|

|

США |

– |

Машини, обладнання |

|

Україна |

· Земельні ділянки · Капітальні витрати на поліпшення земель, не пов’язані з будівництвом |

Основні засоби |

|

|

· Будівлі, споруди, передавальні пристрої · Машини та обладнання · Транспортні засоби · Інструменти, прилади, інвентар (меблі) |

|

|

|

· Тварини · Багаторічні насадження · Інші основні засоби |

|

В бухгалтерському обліку основні засоби відображаються у деталізованому вигляді відповідно до національних положень бухгалтерського обліку та плану рахунків. У звітності така інформація відображається у зведеному, синтетичному, вигляді. Так, у Білорусі, Росії, Великобританії у фінансовій звітності інформація про основні засоби представлена однією статтею “Основні засоби”. В США ця стаття називається “Машини, обладнання”. Проведене дослідження свідчить про подібність методик відображення основних засобів у фінансовій звітності, що передбачає зведення усіх груп таких активів в одну та відображення їх однією статтею на загальну суму.

Висновки і перспективи подальших досліджень. Таким чином, проведений аналіз складу та порядку визнання основних засобів показав, що у різних країнах світу вони не містять суттєвих відмінностей. Це пояснюється тим, що основою для національних стандартів у більшості країн є МСФЗ, які у ході розвитку глобалізаційних процесів, що супроводжуються конвергенцією облікових систем, допомагають гармонізувати національні облікові системи шляхом приведення їх до спільних принципів та методик.

Орієнтація національних облікових систем на міжнародні стандарти забезпечує можливість співставлення звітних показників підприємств різних країн. Це забезпечує інвесторів необхідною інформацією при прийнятті рішень щодо реалізації міжнародних інвестиційних проектів, сприяє переміщенню капіталів та інтеграції національних економік.

Список використаних джерел

1. Міжнародний стандарт бухгалтерського обліку 16 “Основні засоби” [Електронний ресурс]. – Режим доступу: http://www.minfin.gov.ua/document/ 92427/МСБО_16.pdf.

2. Положення (стандарт) бухгалтерського обліку 7 “Основні засоби”: затверджене Наказом Міністерства фінансів України № 92 від 27.04.2000 р. [Електронний ресурс]. – Режим доступу: http://www.minfin.gov.ua/control/uk/ publish/ article?art_id=293702&cat_id=293533.

3. Типовый план счетов бухгалтерского учета: утвержден Приказом Министерства финансов Республики Казахстан № 185 от 23.05.2007 г. [Электронный ресурс]. – Режим доступа: http://www.kazlands.kz/docs/akts/ buhuchet/plan_schetov.doc.

4. Statement of Financial Accounting Concepts № 6 Elements of Financial Statements [Електронний ресурс]. – Режим доступу: http://www.fasb.org/cs/BlobServer?blobcol=urldata&blobtable= MungoBlobs&blobkey= id&blobwhere=1175820901044&blobheader=application%2Fpdf.