О.В. Демчук, канд. экон. наук, доцент

Керченский государственный морской технологический университет, г. Керчь, Украина

АДАПТИВНОСТЬ СИСТЕМЫ УПРАВЛЕНИЯ

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТЬЮ РЫБНОЙ

ОТРАСЛИ АР КРЫМА В РЫНОЧНЫХ УСЛОВИЯХ ХОЗЯЙСТВОВАНИЯ

В статье рассмотрены вопросы оценки адаптивности системы управления финансово-хозяйственной деятельностью рыбной отраслью АР Крыма. Определены особенности рыбного хозяйства и учтены тенденции его развития.

Ключевые слова: адаптивность, финансово-хозяйственная деятельность, рыбная отрасль, вариативный модуль, ликвидность, финансовая устойчивость.

У статті розглянуті питання оцінки адаптивності системи управління фінансово-господарською діяльністю рибною галуззю АР Криму. Визначено особливості рибного господарства та враховані тенденції його розвитку.

Ключові слова: адаптивність, фінансово-господарська діяльність, рибна галузь, варіативний модуль, ліквідність, фінансова стійкість.

The paper deals with evaluation of an adaptive control system of financial and economic activities of the fishing industry of Crimea. The features of Fisheries and recorded trends.

Key words: adaptability, financial and economic activities, the fishing industry, the variation module, liquidity, financial stability.

Постановка проблемы. Обязательным условием эффективной финансово-хозяйственной деятельности является ее адаптивность в рыночных условиях хозяйствования. Такое свойство характеризует оптимальное взаимодействие с внешней и внутренней средой хозяйствующего субъекта, в нашей ситуации предприятий рыбной отрасли АР Крым. Внешняя и внутренняя среда определяют и задают основные направления политики управления финансово-хозяйственной деятельности предприятий, поэтому очень важно определить показатели, индикаторы, обуславливающие как воздействие внешней и внутренней среды на финансово-хозяйственную деятельность, так и степень взаимодействия субъекта, в нашем понимании адаптивность. Такое условие определяет необходимость обоснования центра управления, взаимодействия, взаимообусловленности с внешней и внутренней средой хозяйствующего субъекта [1].

Анализ исследований и публикаций. Данному направлению исследований уделяли внимание известные специалисты в области экономики И.М. Карп, Н. П. Сысоева, Е. А. Романова, Г. И. Чернявского, В. П. Степанова, С.Н. Авраменко.

Выделение не решённых ранее частей общей проблемы. Проблемам адаптивности системы управления финансово-хозяйственной деятельностью различных отраслей уделяется особое внимание. Однако в рыбном хозяйстве Украины и АР Крыма этим вопросам не уделено достаточного внимания.

Цель статьи. Целью статьи является проведение исследования финансово-хозяйственной деятельности рыбного хозяйства АР Крым с позиции финансового пространства и оценка степени адаптивности финансово-хозяйственной деятельности отрасли к современным условиям хозяйствования.

Изложение основного материала. Система управления финансово-хозяйственной деятельностью нацелена на экономический эффект и должна быть обусловлена модулями: вариативной оптимизации и эффективной корректировки.

Систему управления определяют структура и степень иерархии вариативных и корректирующих модулей управления. Исследуемые модули действуют на разных уровнях управляемой системы: вариативный модуль – регулирует подсистему управления ликвидностью, рентабельностью, финансовой устойчивостью, корректирующие – регулируют непосредственно в комплексе первичной финансовой информации о финансово-хозяйственной деятельности предприятий рыбной отрасли [3]. Нашей задачей является распределение финансовых индикаторов по степени взаимообусловленности с исследуемыми модулями. Подсистема управления ликвидностью, рентабельностью и финансовой устойчивостью отождествляется следующими показателями:

– подсистема управления ликвидностью, включает в себя: коэффициент соотношения источников финансирования; коэффициент финансовой напряженности; коэффициент инкассации дебиторской задолженности; коэффициент задолженности; коэффициент соотношения обязательств.

– подсистема управления финансовой устойчивостью, включает в себя: коэффициент оборачиваемости активов; коэффициент оборачиваемости собственного капитала; коэффициент оборачиваемости обязательств; коэффициент автономии; коэффициент финансирования.

подсистема управления рентабельности включает в себя коэффициент рентабельности активов [4].

Тогда соответственно нам необходимо задать центр управления на представленных подсистемах управления ликвидности, финансовой устойчивости и рентабельности.

Если рассматривать подсистему управления ликвидностью и разложить методику определения исследуемых показателей, то можно получить:

![]() (1)

(1)

где КСИФ – коэффициент соотношения источников финансирования;

СК – собственный капитал;

О – обязательства.

![]() (2)

(2)

где КФН – коэффициент финансовой напряженности;

О – обязательства;

А – активы.

![]() (3)

(3)

где ![]() – коэффициент инкассации дебиторской задолженности;

– коэффициент инкассации дебиторской задолженности;

ВР – выручка от реализации;

Д/З – дебиторская задолженность.

![]() (4)

(4)

где КЗ – коэффициент задолженности;

О – обязательства;

ЧП – чистая прибыль.

![]() (5)

(5)

где ![]() – коэффициент соотношения обязательств;

– коэффициент соотношения обязательств;

Д/З – дебиторская задолженность;

О – обязательства.

Используя модель взаимозависимости основных финансовых индикаторов функционирования предприятия О.Г. Мельника, можно получить сопряженный эффект взаимодействия подсистемы управления ликвидностью:

![]() (6)

(6)

где ![]() – сопряженный эффект управления ликвидностью предприятий.

– сопряженный эффект управления ликвидностью предприятий.

Произведя математические преобразования, мы можем получить:

![]() (7)

(7)

Соответственно произведем исследование методики определения подсистемы управления финансовой устойчивостью.

![]() (8)

(8)

где КОА – коэффициент оборачиваемости активов.

![]() (9)

(9)

где КОСК – коэффициент оборачиваемости собственного капитала.

![]() (10)

(10)

где КОО – коэффициент оборачиваемости обязательств.

![]() (11)

(11)

где КА – коэффициент автономии.

![]() (12)

(12)

где КФ – коэффициент финансирования.

Тогда, соответственно, сопряженный эффект управления финансовой устойчивостью будет получен следующим образом:

![]() (13)

(13)

Соответственно:

![]() (14)

(14)

Аналогично произведем исследование методики определения подсистемы управления рентабельности:

![]() (15)

(15)

где КРА – коэффициент рентабельности активов.

Соответственно экономический эффект управления рентабельности имеет вид:

![]() (16)

(16)

Представленные экономические эффекты в сопряженном виде и будут являться основными индикаторами – центрами управления исследуемых подсистем ликвидности, финансовой устойчивости, рентабельности.

Именно эти показатели и дадут нам возможность построить и обосновать в формализованном виде вариативный модуль управляемой системы финансово-хозяйственной деятельности предприятий рыбной отрасли.

![]() (17)

(17)

где ВМфхд – вариативный модуль управления финансово-хозяйственной деятельности предприятий рыбной отрасли.

Произведя математические преобразования, мы получили:

![]() (18)

(18)

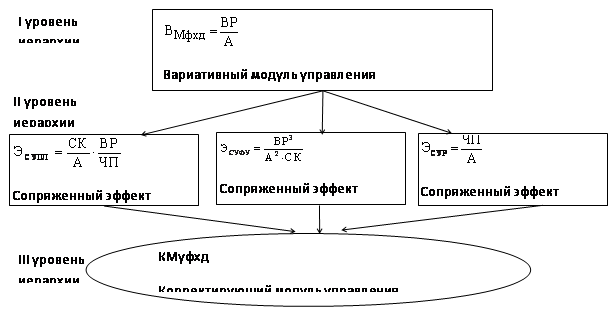

Таким образом, коэффициент оборачиваемости активов и будет являться вариативным модулем управления финансово-хозяйственной деятельностью предприятий рыбной отрасли. Вариативность данного модуля определена сопряженным эффектом определения соотношения между рентабельностью, ликвидностью и финансовой устойчивостью предприятий, которые зачастую обеспокоены дилеммой: либо результативность в виде рентабельности, либо ликвидность в виде модернизации и развития (рис.).

Рис. Модуль взаимозависимости между центрами управления финансово-хозяйственной

предприятий рыбной отрасли АР Крыма

Корректирующий модуль управления финансово-хозяйственной деятельностью предприятий должен воплощать в себе особенности функционирования предприятий рыбной отрасли, т. е. детерминированность функционирования характеризует сезонность и зональность [4].

Его целесообразно определять путем выявления отклонения от среднего значения выручки от реализации по исследуемым предприятиям.

За исследуемый период значение вариативного модуля значительно отклоняется от средне достигнутого. Тенденция к росту наблюдается у 50 % исследуемых предприятий, у остальных – тенденция к сокращению. Положительным моментом является его максимизация. Вариативный модуль определяет оптимальную направленность на максимизацию выручки от реализации при достаточном значении активов, т. е. имущества предприятия (табл. 1).

Таблица 1

Значение вариативного модуля предприятий рыбного

хозяйства АР Крыма за 2000-2011 гг.

|

Наименование |

Года |

Темп роста,% |

|||||||

|

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ООО «Флореаль» |

3,2 |

9,3 |

2,6 |

1,4 |

3,2 |

3,4 |

3,2 |

2,2 |

68,7 |

|

ООО «Крымская жемчужина» |

1,1 |

0,98 |

1,44 |

1,1 |

1,1 |

1,15 |

0,88 |

0,72 |

65,4 |

Окончание табл. 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||||||||

|

ООО «Звезда рыбака» |

1,85 |

7,2 |

2,4 |

0,05 |

0,68 |

1,05 |

1,1 |

0,86 |

46,5 |

|||||||||

|

ООО «Путина» |

2,0 |

1,84 |

1,66 |

2,14 |

2,1 |

1,78 |

1,31 |

1,5 |

75,0 |

|||||||||

|

ООО «Крымская рыболовная компания» |

1,76 |

3,12 |

13,7 |

12,1 |

39,2 |

40,8 |

33,2 |

37,0 |

2102,3 |

|||||||||

|

ЧП «Анчоус» |

0,95 |

1,5 |

2,4 |

3,5 |

4,3 |

2,7 |

3,4 |

1,35 |

142,1 |

|||||||||

|

ООО «Фаворит» |

2,5 |

4,9 |

1,1 |

1,14 |

3,3 |

1,5 |

7,2 |

2,6 |

104,0 |

|||||||||

|

Рыболовецкий колхоз имени Первого мая |

0,86 |

0,84 |

1,1 |

1,32 |

1,66 |

2,27 |

1,01 |

0,91 |

105,8 |

|||||||||

|

ООО «Рыбхоз Волна революции» |

0,48 |

0,35 |

0,46 |

0,34 |

0,54 |

0,29 |

0,07 |

0,07 |

1,5 |

|||||||||

|

ЧП «Пенители моря» |

0,44 |

1,5 |

2,02 |

1,9 |

1,6 |

2,5 |

3,8 |

3,7 |

840,9 |

|||||||||

|

ООО НПП «Петрович» |

1,12 |

0,92 |

1,27 |

0,87 |

0,71 |

0,75 |

1,28 |

0,7 |

62,5 |

|||||||||

|

ООО «Рыбный дом» |

0,29 |

0,59 |

0,46 |

0,45 |

0,91 |

0,62 |

1,18 |

1,3 |

448,3 |

|||||||||

|

Коллективное рыбацкое хозяйство «Луч» |

3,2 |

9,7 |

6,8 |

6,2 |

1,8 |

8,4 |

3,1 |

12,3 |

384,3 |

|||||||||

|

МП «Таврида»-ЛТД |

0,02 |

0,04 |

0,06 |

0,05 |

0,05 |

0,03 |

0,001 |

0,001 |

5,0 |

|||||||||

|

ООО "Атлэш" |

0,6 |

0,54 |

0,67 |

1,57 |

7,0 |

4,6 |

1,54 |

2,62 |

436,6 |

|||||||||

|

ОАО «Керченский рыбокомбинат» |

0,92 |

0,98 |

0,79 |

0,79 |

0,94 |

0,59 |

0,53 |

0,52 |

56,5 |

|||||||||

|

Рыболовецкий колхоз имени Крымских партизан |

0,73 |

0,84 |

0,95 |

0,77 |

0,83 |

0,78 |

0,29 |

0,56 |

76,7 |

|||||||||

Значение корректирующего модуля, полученного на исследуемых предприятиях за 8 лет, имеет значительную вариацию от минимального значения 1,7 до 5744,5 (табл. 2). Оптимальным условием является его минимизация, так как данный модуль показывает степень адаптации системы управления к внешней и внутренней среде. Так же наибольшее воздействие сезонности и зональности отражается в значении корректирующего модуля.

Таблица 2

Значение корректирующего модуля предприятий рыбного

хозяйства АР Крыма за 2000-2011 гг.

|

Наименование предприятия |

Года |

Среднее |

|||||||

|

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ООО «Флореаль» |

1346 |

3917 |

1987 |

1596 |

4738 |

14238 |

14326 |

16352 |

7312 |

|

отклонение от среднего |

-5966 |

-3395 |

-5325 |

-5716 |

-2574 |

6926 |

7014 |

9040 |

5744,5 |

|

ООО «Крымская жемчужина» |

181 |

164 |

184 |

265 |

260 |

260 |

265 |

165 |

210 |

|

отклонение от среднего |

-29 |

-46 |

-26 |

55 |

50 |

50 |

-7 |

-45 |

38,5 |

|

ООО «Звезда рыбака» |

741 |

563 |

808 |

12 |

169 |

990 |

1250 |

937 |

677 |

|

отклонение от среднего |

64 |

-114 |

131 |

-665 |

-508 |

263 |

573 |

260 |

322 |

|

ООО «Путина» |

970 |

1070 |

1018 |

1475 |

1390 |

2510 |

1608 |

1522 |

1445 |

|

отклонение от среднего |

-475 |

-375 |

-427 |

30 |

-55 |

1065 |

163 |

77 |

333 |

|

ООО «Крымская рыболовная компания» |

23 |

25 |

55 |

29 |

51 |

102 |

113 |

163 |

70 |

|

отклонение от среднего |

-47 |

-45 |

-15 |

-41 |

-19 |

32 |

43 |

93 |

41,8 |

|

ЧП «Анчоус» |

44 |

78 |

136 |

106 |

95 |

43 |

62 |

27 |

73 |

|

отклонение от среднего |

-29 |

5 |

63 |

33 |

22 |

-30 |

-11 |

-46 |

29,8 |

|

ООО «Фаворит» |

1223 |

2584 |

407 |

487 |

1329 |

1100 |

1139 |

2771 |

1380 |

|

отклонение от среднего |

-157 |

1204 |

-973 |

-983 |

-51 |

-280 |

-241 |

1391 |

648,7 |

|

Рыболовецкий колхоз имени Первого мая |

8149 |

6271 |

7781 |

8085 |

8126 |

9719 |

4383 |

2959 |

6934 |

|

отклонение от среднего |

1215 |

-663 |

817 |

1151 |

1192 |

2785 |

-2551 |

-3975 |

1797,3 |

Окончание табл. 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

ООО «Рыбхоз Волна революции» |

195 |

166 |

211 |

131 |

193 |

97 |

24 |

24 |

130 |

|

отклонение от среднего |

65 |

36 |

81 |

1 |

63 |

-33 |

-106 |

-106 |

61,3 |

|

ЧП «Пенители моря» |

4 |

14 |

15 |

13 |

15 |

15 |

23 |

26 |

15 |

|

отклонение от среднего |

-11 |

-1 |

0 |

-2 |

0 |

0 |

8 |

11 |

4,1 |

|

ООО НПП «Петрович» |

28 |

22 |

84 |

62 |

76 |

129 |

108 |

168 |

84 |

|

отклонение от среднего |

-56 |

-12 |

0 |

-22 |

-8 |

45 |

24 |

84 |

37,6 |

|

ООО «Рыбный дом» |

7 |

16 |

13 |

14 |

22 |

17 |

26 |

30 |

18 |

|

отклонение от среднего |

-11 |

-2 |

-5 |

-4 |

4 |

-1 |

8 |

12 |

5,8 |

|

Коллективное рыбацкое хозяйство «Луч» |

26 |

68 |

34 |

37 |

11 |

76 |

25 |

111 |

48 |

|

отклонение от среднего |

-22 |

20 |

-14 |

-11 |

-37 |

28 |

-23 |

63 |

27,2 |

|

МП «Таврида»-ЛТД |

2 |

5 |

7 |

5 |

6 |

4 |

2 |

2 |

4 |

|

отклонение от среднего |

-2 |

1 |

3 |

1 |

2 |

0 |

-2 |

-2 |

1,7 |

|

ООО "Атлэш" |

91 |

108 |

122 |

267 |

553 |

416 |

385 |

582 |

315 |

|

отклонение от среднего |

-224 |

-207 |

-193 |

-48 |

238 |

101 |

70 |

267 |

168,5 |

|

ОАО «Керченский рыбокомбинат» |

7860 |

8179 |

6617 |

7317 |

11767 |

15357 |

9992 |

8589 |

8135 |

|

отклонение от среднего |

-275 |

44 |

-1518 |

-818 |

3632 |

7222 |

1857 |

454 |

1977,5 |

|

Рыболовецкий колхоз имени Крымских партизан |

10107 |

11756 |

13985 |

11197 |

10930 |

9746 |

3531 |

4694 |

9493 |

|

отклонение от среднего |

614 |

2263 |

4492 |

1704 |

897 |

253 |

-5962 |

-4799 |

2623,0 |

Выводы и предложения. Определение вариативных и корректирующих модулей дают возможность построить систему оперативного управления финансово-хозяйственной деятельностью предприятий рыбной отрасли, которая способна четко реагировать на воздействие внешней и внутренней среды. Такие составляющие исследуемых модулей как сопряженный эффект управления ликвидностью, сопряженный эффект управления финансовой устойчивостью, сопряженный эффект управления рентабельностью являются центрами управления данной системы. Они по своей характеристике и функциональным значениям являются индикаторами состояния адекватности и адаптивности представленной системы. В нашей ситуации, при выявлении степени реагирования на внешние и внутренние воздействия, можно утверждать, что это фундаментальные, основные индикаторы системы управления финансово-хозяйственной деятельностью предприятий.

Причем корректирующий модуль, который был нами задан как средняя вариативных отклонений выручки от реализации, определяет степень детерминированности и десинхронизации финансовых потоков, что наиболее четко представляет отраслевую направленность и зональность по фактору сезонности. Можно сказать, что значение корректирующего модуля представляет собой индекс детерминированности или компоненту десинхронизации. Представленные индикаторы системы управления финансово-хозяйственной деятельностью будут представлять собой рычаги управления или системы финансового пространства.

Финансово-хозяйственная деятельность предприятий воплощена в финансовом механизме на базе экономической системы, которая генерирует финансовые потоки с учетом зональной и отраслевой направленности. Финансово-хозяйственная деятельность сформирована в виде инфраструктуры финансовых экономических отношений по трансформации ликвидности, финансовой устойчивости, рентабельности. Модификация представленных составляющих и дает нам возможность эффективно ею управлять с помощью вариативных и корректирующих модулей.

Финансово-хозяйственная деятельность должна осуществляться по принципу вертикальной и горизонтальной интеграции. Для этого необходимо создать систему мониторинга финансово-хозяйственной деятельности предприятий рыбной отрасли. Подобные системы с соответствующей инфраструктурой действуют в странах с развитыми финансовыми, продовольственными рынками. В данных системах мониторинга значительную роль играют службы маркетинга, которые являются некоммерческими организациями [1].

Предприятия рыбного хозяйства АР Крым в значительной степени подвержены рисковым операциям, которые можно локализовать расчетным значениям вариативных и корректирующих модулей. Финансовый кризис обусловил по-новому оценивать возможности финансово-экономических преобразований.

Дальнейший рост объемов кредитования сопровождается низкой платежеспособностью. Рост деловой активности, который явно прослеживался в росте объемов скорости оборота активов и требует дополнительного привлечения средств. Поиск средств способствует потребности в дешевых кредитах, которые не возможны без надежного залога. Следует заметить, что на протяжении последующих лет в данной отрасли значительно сокращается имущество. Это приводит к сокращению инвестиций в основной капитал. Поэтому управление финансово-хозяйственной деятельностью предприятий рыбной отрасли с позиции конструктивной системы с использованием вариативного и корректирующего модуля будут способствовать как защищенности рисковых операций, так и поиску средств иммобилизации хозяйственной деятельности.

Список использованных источников

Авраменко С. Н. Новые формы инвестиций в условиях переходной экономики / С. Авраменко // Экономист. – 2006. – № 3. – С. 25-29.

Карп І. М. Використання логістичних систем в управлінні підприємством : автореф. дис. … канд. екон. наук / І. М. Карп. – Тернопіль : Тернопільський державний економічний університет, 2006. – 20 с.

Крикавський Є. В. Логістичні системи : навч. посіб. / Є. В. Крикавський, Н. В. Чернописька. – Львів : Видавництво Національного університету «Львівська політехніка», 2009. – 264 с.

Рыбная отрасль Украины : состояние и перспективы [Электронный ресурс]. – Режим доступа : http://edab2b.com/opinions/rybnaya-otrasl-ukrainy/.

Савицкая Г. В. Экономический анализ деятельности предприятия : учебное пособие / Г. В. Савицкая. – К. : Знания, 2005. – 662 с.