УДК 336.717

Н.П. Поляк, здобувач

Університет банківської справи НБУ, м. Київ, Україна

БАНКІВСЬКЕ КРЕДИТУВАННЯ: СУЧАСНИЙ СТАН ТА ПРОБЛЕМИ СЬОГОДЕННЯ

Н.П. Поляк, соискатель

Университет банковского дела НБУ, г. Киев, Украина

БАНКОВСКОЕ КРЕДИТОВАНИЕ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПРОБЛЕМЫ СОВРЕМЕННОСТИ

Nataliia Poliak, сandidate

The University of Banking of the National Bank of Ukraine, Kyiv, Ukraine

BANK LENDING: CURRENT SITUATION AND PROBLEMS OF TODAY

Проаналізовано та досліджено сучасний стан ринку банківського кредитування в Україні, а також розроблено практичні рекомендації щодо його подальшого розвитку. Визначено, що кредит є важливим джерелом фінансування капітальних вкладень і відіграє дуже важливу роль у процесі розширеного відтворення, а безпосередньо банківський кредит виступає однією з провідних форм кредитування як суб'єктів господарювання, так і населення. Доведено, що лише в умовах ринкової економіки всі прояви ролі банківського кредиту розкриваються в повному обсязі, а в умовах трансформації економіки кредит може відігравати як позитивну, так і негативну роль. За результатами аналізу визначено, що вітчизняний ринок банківських кредитів за останні роки характеризується поступовим зростанням кредитного портфелю. Проте встановлено, що незважаючи на зростання обсягів кредитних портфелів комерційних банків, спостерігається тенденція до зниження ефективності кредитної діяльності банків.

Ключові слова: комерційний банк, кредит, кредитування, кредитний портфель, реальний сектор економіки.

Проанализировано и исследовано современное состояние рынка банковского кредитования в Украине, а также разработаны практические рекомендации по его дальнейшему развитию. Определено, что кредит является важным источником финансирования капитальных вложений и играет очень важную роль в процессе расширенного воспроизводства, а непосредственно банковский кредит выступает одной из ведущих форм кредитования как субъектов хозяйствования, так и населения. Доказано, что только в условиях рыночной экономики все проявления роли банковского кредита раскрываются в полном объеме, а в условиях трансформации экономики кредит может играть как положительную, так и отрицательную роль. По результатам анализа установлено, что отечественный рынок банковских кредитов за последние годы характеризуется постепенным ростом кредитного портфеля. Однако установлено, что несмотря на рост объемов кредитных портфелей коммерческих банков, наблюдается тенденция к снижению эффективности кредитной деятельности банков.

Ключевые слова: коммерческий банк, кредит, кредитование, кредитный портфель, реальный сектор экономики.

Analyzed and researched the current state of bank lending market in Ukraine, as well as practical recommendations for its further development. Determined that the credit is an important source of funding for capital investment and plays a very important role in the process of expanded reproduction, and direct bank loan serves one of the major forms of credit as business entities and households. It is proved that only a market economy all manifestations as bank loans are disclosed in full, and in the economic transformation credit can play both positive and negative role. The analysis determined that the domestic market of bank loans in recent years, characterized by a progressive increase in the loan portfolio. However, found that despite the increase in the loan portfolio of commercial banks, there is a tendency to reduce the effectiveness of banks' credit activity.

Key words: commercial bank, credit, loans, loan portfolio, the real economy.

Постановка проблеми. У період трансформаційних перетворень економічної системи України одним з основних завдань банківської системи є створення сприятливих умов для безперервного відтворювального процесу, перш за все, через задоволення потреби суб’єктів господарювання в позичковому капіталі. Особливо актуальна ця проблема тому, що в сучасних умовах система банківського кредитування не повністю задовольняє потреби економіки: істотно проявляє себе дефіцит позичкового капіталу, що зумовлено низькими доходами домогосподарств, недостатньою ефективністю економіки, відпливом капіталу за кордон, наявністю значних «тіньових» коштів поза банківською системою. Це, у свою чергу, зумовлює застосування недостатньо ефективних методів кредитування. Тривалий час у вітчизняній банківській практиці переважає короткострокове кредитування, в той час як частка середньо- і особливо довгострокових кредитів є досить низькою, кредит здебільшого використовується для покриття дефіциту оборотного капіталу і мало впливає на здійснення структурних зрушень, підвищення науково-технологічного рівня виробництва, конкурентоспроможності продукції на внутрішньому і зовнішньому ринках [2].

Аналіз останніх досліджень та публікацій. Проблематиці банківського кредитування присвячено чимало праць вітчизняних економістів: В. Базилевича, З. Васильченко, В. Вітлінського, А. Гальчинського, А. Гриценка, Б. Івасіва, Т. Ковальчука, В. Лагутіна, Б. Луціва, І. Лютого, В. Міщенка, А. Мороза, С. Мочерного, М. Пуховкіної, В. Стельмаха, М. Савлука, А. Чухна, С. Циганова та інших. Окремі аспекти проблем банківського інвестиційного кредитування юридичних осіб у своїх працях досліджували О. Вовчак, О. Пересада, В. Кравченко, Т. Майорова, І. Будник тощо.

Виділення не вирішених раніше частин загальної проблеми. Незважаючи на численні наукові дослідження аспектів банківського кредитування, досить багато проблем так і залишаються невирішеними. Зокрема, постає питання пошуку нових напрямків розвитку ринку банківських кредитів в умовах політичної та економічної нестабільності. Тому, враховуючи динамічний розвиток світової та вітчизняної економіки, розвиток фінансових ринків, ця тема потребує подальших вивчень та узагальнень.

Мета статті полягає в аналізі та дослідженні сучасного стану ринку банківського кредитування в Україні, а також у розробленні практичних рекомендацій щодо його подальшого розвитку.

Виклад основних результатів дослідження. У ринковій економіці роль кредиту найбільшою мірою проявляється в оптимізації пропорцій суспільного відтворення. Таким чином, за допомогою кредитного механізму досягається саморегуляція економічної системи, вирівнюється норма прибутку за різними галузями народного господарства тощо. Кредит сприяє концентрації та централізації капіталу. Надзвичайно важливою роль кредиту є у забезпеченні науково-технічного прогресу та обслуговуванні інноваційного процесу. Кредит є важливим джерелом фінансування капітальних вкладень і відіграє дуже важливу роль у процесі розширеного відтворення. Банківський кредит виступає однією з провідних форм кредитування як суб’єктів господарювання, так і населення [5].

Кредитування є однією з традиційних банківських операцій. Можна говорити про виняткове значення таких операцій для банку, адже прибутки від їх здійснення не лише займають одну з провідних місць у структурі банківських доходів, а й багато в чому формують загальну стратегію розвитку установи.

На сучасному етапі економічного розвитку одним з важливих шляхів виходу України із кризового стану займає удосконалення та подальший розвиток банківського кредитування. Підвищення ефективності банківського сектору країни – одна з актуальних, гострих і складних проблем, яка є на сьогодні. Адже в умовах сьогодення банківські установи дещо уповільнили свою діяльність на ринку кредитування, що є безумовним наслідком економічних та політичних процесів, які похитнули економіку не тільки нашої держави [3].

Роль, яку відіграє банківський кредит у розвитку економіки країни, залежить передусім від ступеня розвитку економічних відносин. Лише в умовах ринкової економіки всі прояви ролі банківського кредиту розкриваються в повному обсязі. В умовах трансформації економіки кредит може відігравати як позитивну, так і негативну роль [2].

Позитивна роль банківського кредиту розкривається за такими напрямами: вплив на розвиток та структурний склад видів економічної діяльності, сприяння розвитку діяльності суб’єктів господарювання, підвищення платоспроможності населення, скорочення витрат обігу через створення кредитних документів [2].

Кредитування економіки в Україні здійснюється комерційними банками. За офіційними даними НБУ, станом на 01.10.2014 року в Україні зареєстровано 168 банків (публічні акціонерні товариства, з них з іноземним капіталом 51), що на 14 менше ніж на початок 2010 року. Це пояснюється ліквідацією фінансово нестійких банків та відпливом іноземного капіталу з банківської системи України – частка іноземного капіталу у статутному капіталі банків скоротилась від 41,9 % в 2011 р. до 32 % (на перше жовтня) у 2014 р. Спостерігається згортання діяльності банків з іноземним капіталом на роздрібних ринках і переорієнтація їх на корпоративний сегмент; разом з тим деякі банки через несприятливу ділову атмосферу залишають український банківський ринок [1].

Варто звернути увагу на те, як вплинула політична та економічна криза в Україні на ринок банківського кредитування. Деякі банки майже повністю припинили кредитування, маючи сумніви у довгостроковій платоспроможності потенційних позичальників, але таких небагато. Переважна більшість банків України активно кредитує фізичних осіб на споживчі потреби.

Сьогодні ми спостерігаємо зростання кількості виданих кредитів у порівнянні з початком 2010 року на більш як 30 %, що становить 232 786,0 млн грн (табл.).

Таблиця

Кредити, надані комерційними банками України у 2009–2014 роках, млн грн

|

Кредити надані |

2009 |

2010 |

2011 |

2012 |

2013 |

01.10.2014 |

|

Всього |

747 348 |

755 030 |

825 320 |

815 327 |

911 402 |

982 134 |

|

У тому числі: - кредити, що надані суб’єктам господарювання |

474 991 |

508 288 |

580 907 |

609 202 |

698 777 |

758 186 |

|

- кредити, надані фізичним особам |

222 538 |

186 540 |

174 650 |

161 775 |

167 773 |

175 233 |

Джерело: складено автором за [4].

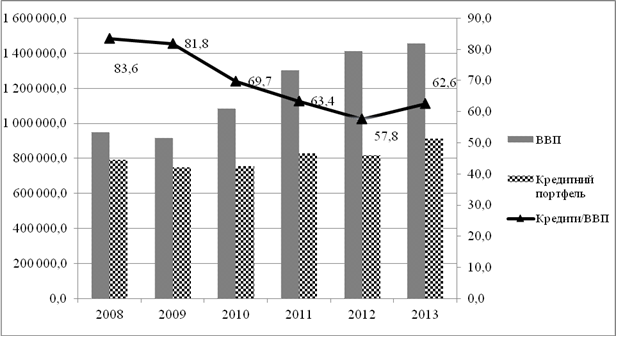

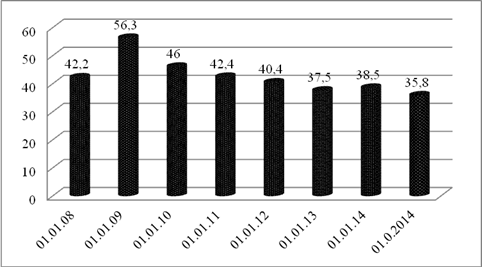

Протягом 2013 року обсяг клієнтського кредитного портфеля збільшився на 11,78 % та станом на 1 січня 2014 року становив 911,4 млрд грн (рис. 1). Разом з тим насиченість економіки України кредитними вкладеннями протягом 2013 року порівняно з аналогічним періодом минулого року є вищою, що, у свою чергу, є наслідком більш прискореного зростання клієнтського кредитного портфеля порівняно з ВВП (темп приросту ВВП за результатами 2013 року становив 3,1 %). Так, за результатами 2013 року співвідношення наданих кредитів до ВВП становило 62,64 % (57,77 % станом на 01.01.2013 р.) [1].

Рис. 1. Співвідношення кредитів до ВВП, %, млн грн

Джерело: складено автором за [4].

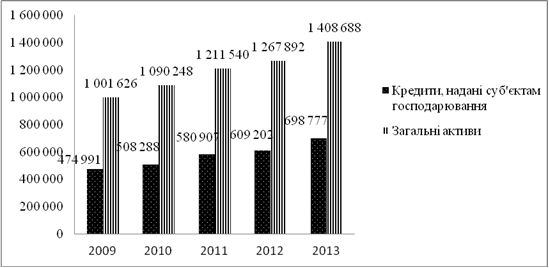

Комерційні банки поступово збільшують обсяги кредитування реального сектору економіки. Обсяг кредитів, наданих в економіку, збільшився за минулий рік майже на 29 млрд грн, або на 5 % − до 610 млрд грн (рис. 2):

Рис. 2. Динаміка змін кредитування реального сектору економіки комерційними банками у 2009–2013 рр.

Джерело: складено автором за [4].

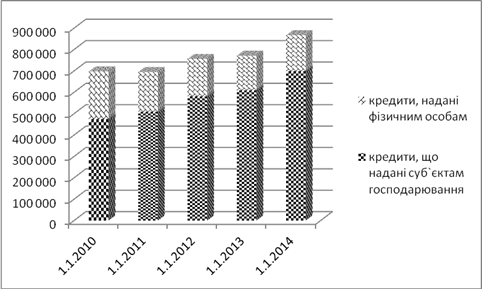

Зростання обсягів наданих кредитів у розрізі суб’єктів кредитування зображено на діаграмі (рис. 3), з якої видно, що протягом досліджуваного періоду кредити юридичним особам становили 75 % у загальній кількості, а фізичним – 25 %.

Рис. 3. Динаміка надання кредитів комерційними банками України у 2009–2013 роках, млн грн

Джерело: складено автором за [4].

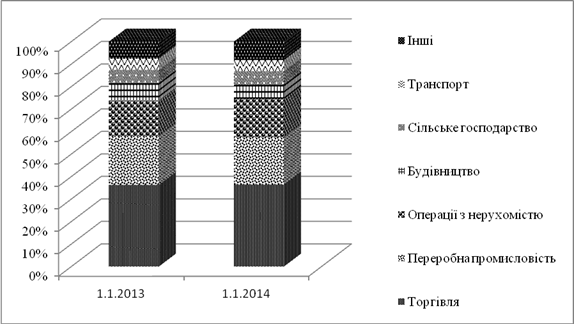

Розглянемо розподіл кредитів, що надавалися за останні 2 роки юридичним особам, за видами економічної діяльності. Як бачимо з діаграми (рис. 4), то суттєвих змін не відбулося. Як і у 2012 році, у 2013 36 % кредитів, наданих суб’єктам господарювання, були спрямовані у сферу торгівлі, на потреби переробної промисловості – 21 %, операції з нерухомістю – 17 %, тоді як у будівництво, сільське господарство та транспорт – близько 6 %. Такий розподіл є абсолютно логічним, адже торгівля нерозривно пов’язана з кредитно-фінансовою системою країни [4].

Рис. 4. Структура наданих кредитів юридичним особам за видами економічної діяльності

у 2009–2013 роках, %

Джерело: складено автором за [4].

Найбільша питома вага інвестиційних кредитів юридичним особам у розрізі валют належить кредитам у доларах США. При цьому депозити підприємств i населення у валютi на кiнець 2009 року становили 47 % вiд всiх депозитів, або 154,2 млрд грн, кредити у валютi – 51,2 %, або 367,8 млрд грн.

Рис. 5. Динаміка кредитів в економіку та населенню в іноземній валюті за 2008–2014 роки, млрд дол США

Джерело: складено автором за [4].

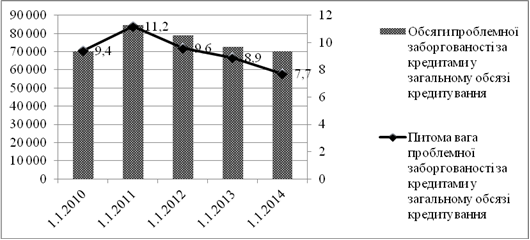

За досліджуваний період відбулися також і зміни в динаміці проблемної заборгованості за наданими кредитами. Як видно з діаграми (рис. 6), у порівнянні з початком 2011 року вона має тенденцію до зменшення, що є наслідком зниження обсягу прострочених кредитів та зростання кредитного портфеля банків.

Рис. 6. Динаміка проблемної заборгованості за наданими кредитами у 2009–2013 роках, млн грн

Джерело: складено автором за [4].

Саме економічна природа кредитних операцій банків, як ризикового виду діяльності, обумовлює наявність у кредитному портфелі прострочених та сумнівних кредитів, що потребує розроблення та впровадження додаткових заходів попередження або унеможливлення кредитних ризиків при реалізації ефективного управління [3].

За результатами дослідження можна виділити фактори, які обумовлюють привалювання участі банківських установ у кредитуванні реального сектору економіки порівняно з іншими фінансово-кредитними установами:

-

зацікавленість банківських установ у динамічному розвитку підприємств реального сектору економіки та стабільному економічному середовище загалом;

-

банки є універсальними фінансовими організаціями, які надають значну кількість послуг в інвестиційній сфері;

-

банки мають достатню інформацію для оцінювання реального фінансового стану підприємства, володіють інформацією для управління його фінансовими потоками, завдяки чому можуть контролювати та регулювати його діяльність;

-

банки мають і використовують змішаний за джерелами капітал [5].

Як бачимо, ринок банківського кредитування в Україні сьогодні знаходиться на стадії активізації, про що свідчить тенденція до зростання кредитних портфелів комерційних банків. І це не дивно, оскільки здатність кредитного ринку ефективно розподіляти фінансові ресурси між потенційними позичальниками відповідно до потреб фінансування економіки – важлива умова забезпечення стабільного економічного зростання.

Висновки. Аналіз банківського кредитування свідчить, що постійно вдосконалюються його методи та механізми, що є важливою передумовою економічного зростання в Україні. Та, щоб розвиток економіки мав інноваційну спрямованість, цього замало, необхідно створювати такі умови, за яких би відбувалося зростання довгострокових кредитів, які б спрямовувалися не в поточну, а в інвестиційну діяльність. Водночас ці процеси відбуваються надзвичайно повільно, особливо у сфері кредитування суб’єктів господарювання, а от кредитування домогосподарств, навпаки, має позитивні тенденції, оскільки його переважною формою є іпотечне кредитування житла. Та варто відзначити, що співвідношення між кредитуванням суб’єктів господарювання та кредитуванням домогосподарств, хоча й має позитивні тенденції до збільшення питомої ваги останнього, однак залишається на незначному рівні порівняно з країнами з ринковою економікою.

Встановлено, що останнім часом спостерігається тенденція до зниження ефективності кредитної діяльності банків, що обумовлено такими причинами: скорочення маржі між відсотковими ставками банків за кредитами та обліковою ставкою НБУ; зростання проблемних кредитів та резервів на покриття збитків за кредитними операціями, зростання мультиплікатора капіталу банків, яке призвело до зниження дохідності активів банку.

Вважаємо, що для стабільної та безперебійної діяльності банківського сектору, перш за все, необхідно удосконалити організаційний та фінансово-економічний механізм банківської системи України, збільшити обсяги банківських кредитів та вдосконалити бізнес-планування фінансової та операційної діяльності.

Список використаних джерел

-

Бюлетень НБУ. – 2014. – № 6 (255). – С. 24.

-

Жукова Н. К. Сучасний стан ринку банківських кредитів в Україні / Н. К. Жукова, Н. В. Зражевська // Економічний часопис – ХХІ. – 2011. – № 5–6. – С. 54–57.

-

Кузнєцова Л. В. Роль банківського кредитування у фінансовому забезпеченні розвитку реального сектора економіки України / Л. В. Кузнєцова // Економічний простір. – 2008. – № 20/1. – С. 107–115.

-

Офіційна статистична інформація Національного банку України [Електронний ресурс]. – Режим доступу : http://www.bank.gov.ua.

-

Підвищення ролі банківської системи в економічному зростанні : матеріали наук.-практ. конф. 18–19 листопада 2004 р. / наук. ред. А. Мороз. – К. : КНЕУ, 2004. – 496 с.