О.М. Дегтярьова, канд. екон. наук, доцент

Н.О. Барановська, ст. викладач

Національний транспортний університет, м. Київ, Україна

ДОСЛІДЖЕННЯ ОСНОВНИХ ЧИННИКІВ ЕФЕКТИВНОСТІ МОНІТОРИНГУ ФІНАНСОВО-БЮДЖЕТНОЇ ДИСЦИПЛІНИ ПІДПРИЄМСТВ

Досліджено основні чинників, які впливають на ефективність проведення моніторингу фінансово-бюджетної дисципліни підприємств.

Постановка проблеми. Контрольна функція держави за використанням бюджетних ресурсів визначається на законодавчому рівні. Нераціональне і неефективне використання бюджетних ресурсів – це скоріш правило, аніж виключення нашої господарської діяльності. Подальший розвиток теорії і практики контролю за ефективним і раціональним використанням усіх видів ресурсів, і перш за все бюджетних, є передумовою сталого економічного розвитку держави, запорукою підвищення якості життя. Одним із напрямків розвитку оперативного контролю є проведення моніторингу фінансово-бюджетної дисципліни підприємств. Проте у вітчизняній науковій літературі та у виданнях країн ближнього зарубіжжя недостатньо уваги приділено як самому поняттю моніторингу фінансово-бюджетної дисципліни підприємств, так і дослідженню факторів, які здійснюють вплив на ефективність його проведення.

Аналіз останніх досліджень і публікацій, в яких започатковано розв’язання проблеми. Проблемами створення ефективної системи фінансового моніторингу приділяли увагу в своїх працях Н.В. Алексєєнко, І.О. Бланк, П. Єгоров, Л.О. Лігоненко, В. Ковалев, С. Кузнецова, Б. Литвак, Р. Манн, В. Маркова, А. Поддерьогін, Б. Піне, Н.М. Ушакова, Д. Хан, М. Чумаченко та інші.

Теоретичними та практичними питаннями фінансового контролю та його ефективності займалися І.А. Белобжецький, М.Т. Білуха, Ф.Ф. Бутинець, М.М. Головань, Ю.А. Данилевський, О.М. Ковалюк, Л.М. Крамаровський, І.О. Лютий, В.Г. Мельничук, В.С. Рудницький, В.В. Сопко, І.Б. Стефанюк, Б.Ф. Усач, Л.К. Царьова та інші.

Проблемам зміцнення фінансово-бюджетної дисципліни приділяли увагу в своїх працях М.В. Бариніна-Закірова, І.Б. Стефанюк та багато інших науковців і практиків.

Незважаючи на достатньо пильну увагу з боку наукової спільноти до питань проведення моніторингу, чинники, що впливають на ефективність проведення моніторингу фінансово-бюджетної дисципліни, у вітчизняній науковій літературі до цього часу вивчені недостатньо ґрунтовно.

Метою статті є встановлення та дослідження основних чинників, що впливають на ефективність проведення моніторингу фінансово-бюджетної дисципліни підприємств.

Виклад основного матеріалу дослідження. Результати проведеного аналізу впливу напрямів роботи органів Державної фінансової інспекції України (надалі ДФІ України, до 28.04.2011р. – це Державна контрольно-ревізійна служба України) на рівень недоотриманих доходів підприємствами, а також виявлення порушень, своєчасного їх попередження та відшкодування збитків, заподіяних державі, вказують на залежність ефективності проведення моніторингу фінансово-бюджетної дисципліни підприємств (надалі МФБДП) від ряду чинників. Так як підприємство є одночасно і суб’єктом, і об’єктом відносин у ринковій економіці, дуже важливо виявити і провести аналіз різноманітних факторів, що впливають на ефективність проведення саме такого моніторингу. Результати такого аналізу дозволять виявити підхід до врахування цих факторів у процесі побудови системної моделі МФБДП.

Зазначимо, що різні словники визначають термін «фактор» приблизно однаково: фактор – це рушійна сила будь-якого процесу або явища. Тому поняття «фактор ефективності МФБДП» можна визначити як певні обставини, які суттєво впливають на ефективність проведення такого моніторингу. Фактор є багатомірною характеристикою діяльності підприємства, менеджменту, галузі.

Всі фактори, що впливають на проведення МФБДП, можна поділити за наступними ознаками:

· за місцем виникнення – зовнішні та внутрішні фактори;

· за важливістю результату – основні та другорядні;

· за структурою – прості та складні;

· за терміном дії – постійні і тимчасові [1].

Розглянемо фактори, що впливають на ефективність моніторингу з точки зору поділу їх на внутрішні та зовнішні. Фактори, що впливають на організацію проведення моніторингу, за місцем виникнення розділяють на дві групи: зовнішні та внутрішні. Між чинниками обох груп існують тісні взаємозв`язки та взаємозалежність (рис. 1).

Рис. 1. Структурна схема факторів, що впливають на ефективність МФБДП

Фактори зовнішнього впливу на ефективність МФБДП – це фактори, які безпосередньо або опосередковано впливають на ефективність проведення моніторингу, водночас знаходячись переважно поза межами впливу суб`єктів моніторингу. Такими факторами виступають складність та стабільність (незмінність) чинного законодавства та норм економічного контролю; рівень розвитку науково-технічного прогресу; рівень інфляції (дефляції); рівень розвитку незалежного судочинства в державі; визначення завдань та функцій контролюючих органів; стан взаємодії контролюючих органів; рівень європейської інтеграції держави та інші. Ці фактори взаємопов’язані, число їх зростає, а пріоритети змінюються.

Від складності та стабільності чинного законодавства та норм фінансового контролю значною мірою залежить стан надходження до бюджетів податків та платежів, рівень бюджетно-фінансової дисципліни. Складність законодавства визначається: видом нормативно-правових актів, що регулюють справляння податку, збору, платежу; обсягом нормативно-правового акту за кількістю статей; кількістю допоміжних актів, виданих у розвиток основного. Стабільність (незмінність) чинного законодавства характеризується: частотою зміни нормативно-правового акта у цілому; кількістю внесених змін у нормативно-правовий акт; частотою внесення змін у нормативно-правовий акт.

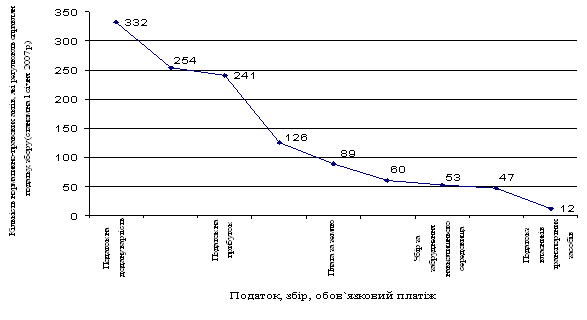

До прийняття Податкового кодексу України правове регулювання оподаткування здійснювалося багатьма нормативно-правовими актами, що значно погіршувало відстеження всіх внесених до них змін. У результаті дослідження (рис. 2) виявлено, що до прийняття Податкового кодексу України (станом на 1 січня 2007 р.) найбільша кількість нормативно-правових актів припадала на регулювання питань з податку на додану вартість (332 акта), податку на прибуток (254 акта), акцизного збору (241 акт), податку на доходи фізичних осіб (126 актів).

Рис. 2. Діаграма розподілу нормативно-правових актів щодо дотримання

фінансово-бюджетної дисципліни з питань податків (обов’язкових платежів)

За період дії Закону України «Про податок на додану вартість» вказаний законодавчий акт було повністю змінено та внесено до нього змін 119-ма законами.

Слід також відзначити, що за один рік свого існування Податковий кодекс України змінювався та доповнювався більш ніж 10 разів.

Сучасна практика постійно виявляє недоліки або можливі протиріччя нормативно-правових актів. Тому платники податків часто несвідомо стають порушниками фінансово-бюджетної дисципліни.

За даними Головного управління податкової міліції ДПА України, більшість викритих злочинів із ухилення від сплати податків спостерігається зі сплати податків на додану вартість (55,1 %), податку на прибуток (27,3 %) та акцизного збору (1,5 %). За обсягом надходжень до Зведеного бюджету України в середньому за 2002-2008 рр. такі податкові надходження займали відповідно 29 %, 26 %, 11 %, 6 % від загальних податкових. Така ситуація вказує на пряму залежність кількості порушень законодавства підприємствами від складності та стабільності чинного законодавства.

Ще однією групою факторів, що впливають на ефективність МФБДП, є рівень розвитку науково-технічного прогресу в країні. Використання більш прогресивної технології і техніки при здійсненні моніторингу забезпечує підвищення якості досліджень з одночасним зменшенням часу, зусиль та матеріальних витрат на його проведення. Прикладом такого впливу може бути статистика розшуку підприємств, які не стали на облік у відповідних органах, та виявлення фіктивних фірм. Так, якщо у 1996 році до введення комп’ютерних технологій при реєстрації підприємств у розшуку знаходилося 4,2 % суб’єктів підприємницької діяльності від загальної кількості зареєстрованих, то вже у 2002 році лише 3,1 %. Якщо у 1996 році випадки виявлення фіктивних фірм обраховувалися одиницями, то вже у 2000 році ця цифра сягнула більше 3,5 тисяч. Крім того, запровадження подання підприємствами звітності у електронному вигляді дозволяє сформувати інформаційну базу по підприємствам щодо їх фінансового стану. Розвиток комп`ютерних технологій дозволив створити на офіційній веб-сторінці ДПА України в мережі Інтернет реєстр анульованих свідоцтв ПДВ із регулярним оновленням інформації, а також Єдиний реєстр податкових накладних. Єдиний реєстр податкових накладних позитивно впливає на розширення кола осіб, які підпадають під автоматичне відшкодування ПДВ. При купівлі певних товарів чи послуг підприємець може перевірити наявність податкової накладної свого продавця в Єдиному реєстрі. І при відсутності її реєстрації зробити висновок про доцільність бізнес-стосунків з таким сумнівним контрагентом. Всі нововведення надають змогу при здійсненні МФБДП використовувати подібну інформацію, що призводить до зменшення ризиків, а відповідно до покращення фінансово-бюджетної дисципліни в цілому.

Наразі у США, країнах Європи і в Росії у вищих органах державної влади та управління, в міністерствах та відомствах, в обласних та місцевих органах управління функціонують та розробляються інформаційні системи, створюються інформаційно-аналітичні центри. Використання інформаційно-довідкових та аналітичних систем позитивно впливає на ефективність МФБДП та створює можливості для удосконалення і збагачення практики його проведення.

Фактор рівня розвитку незалежного судочинства у державі є чи не єдиним дієвим чинником, що забезпечує захист законних прав підприємств, з одного боку, а з другого – є реальним джерелом забезпечення значної частини платежів до бюджетів та цільових державних фондів. Ріст незалежного судочинства у державі позитивно впливає не тільки на фінансово-господарську діяльність підприємств, а й на якість проведення моніторингу. Слід відзначити, що з 15 грудня 2005 року органи Державної контрольно-ревізійної служби України (надалі ДКРС України) одержали право на звернення до суду в інтересах держави, якщо підконтрольною установою не забезпечено виконання вимог щодо усунення виявлених ревізією порушень законодавства з питань збереження і використання активів [2].

Негативно впливає на ефективність моніторингу, а також й на сам фінансовий стан підприємства високий темп інфляції. Такий вплив відбувається з таких причин:

- затрати ресурсів на проведення моніторингу списуються на витрати у заниженому розмірі, так як інфляція знецінює ці ресурси;

- амортизація основних фондів, задіяних у проведенні моніторингу, списується на витрати в заниженому розмірі, внаслідок знецінення самих фондів;

- занижені витрати приводять до формування інфляційного прибутку, з якого необхідно заплатити підприємству податок;

- у результаті цього відбувається скорочення виділених коштів на проведення моніторингу, знижується його якість; збільшується кількість збиткових підприємств.

Зауважимо, що дефляційні процеси теж мають негативний вплив на ефективність моніторингу. Це призводить до погіршення платіжного балансу підприємств, подорожчання здійснення моніторингу власними силами (подорожчання експорту та здешевлення імпорту б’є по внутрішньому ринку). За словами А. Гальчинського, «дефляційні напрями» можна вважати тенденцією, що загрожує подальшому розвитку економіки країни» [3]. Практика різних країн підтверджує, що відносно невеликий відсоток інфляції не тільки не шкодить, а за певних умов стимулює її розвиток.

Ефективність проведення МФБДП залежить від рівня тінізації в державі. Чим вище рівень тінізації, тим нижча ефективність проведеного моніторингу, тим складніше оцінити реальний фінансовий стан підприємств, відстежити зміни в його фінансово-господарській діяльності. Використання підприємствами як ділових партнерів фіктивних фірм і «конвертаційних» центрів має за мету перенесення податкових обов’язків на фіктивні підприємницькі структури і переведення в готівку грошових коштів. У сферу діяльності фіктивних підприємств втягується все більша кількість легально діючих суб’єктів підприємництва. В окремих випадках встановлювалися взаємовідносини однієї фіктивної фірми більше ніж із 500 легальних суб`єктів підприємництва. Тому при здійсненні державного контролю слід дуже ретельно відслідковувати господарські зв`язки підприємств, їх грошові потоки, аналізувати нетипові для підприємства фінансові операції, оскільки їх виявлення впливає на визначення реального стану фінансово-бюджетної дисципліни на підприємстві.

Рівень тіньової економіки в основному залежить від недосконалості та нестабільності чинного законодавства, оскільки воно не стимулює підприємства інвестувати капітали в легальну економіку. Загальне податкове навантаження в Україні майже вдвічі перевищує цей показник у групі країн, куди вона входить за рівнем ВВП на душу населення. Опитування 710 керівників малих підприємств та підприємців-фізичних осіб, проведене у червні 2001 р., виявило, що майже 40 % із них приховують частину своїх прибутків [4]. Зазначимо також, що за легкістю сплати податків наша країна займає 152-ге місце серед 155 країн.

Внутрішні фактори залежать від організації роботи самого суб’єкта моніторингу. Основними з них є: нормативно-правове забезпечення МФБДП, матеріально-технічне забезпечення, кадрове забезпечення, забезпечення інформаційної безпеки, структура системи моніторингу, досконалість процедур моніторингу, стан претензійно-позовної роботи, система критеріїв оцінки ефективності моніторингу.

Нормативно-правове забезпечення МФБДП, внутрішні фактори і досконалість процедур моніторингу безпосередньо кореспондуються із зовнішнім фактором – чинним законодавством. Нормативно-правові регламенти покликані централізовано встановлювати правові аспекти діяльності.

Ефективність МФБДП залежить від кадрового забезпечення. Основною метою кадрової політики є виважений підбір службовців, які зацікавлені в досягненні успіху. Підбір персоналу здійснюється на основі визначених критеріїв. Критеріями відбору можуть бути освіта, кваліфікація, вік, інтелектуальний та фаховий рівень кандидата на посаду тощо. Результати аналізу звітних даних органів ДФІ України вказують про їх недоукомплектованість. Середній рівень укомплектування ДКРС України у 2002-2008 рр. відповідно до штатного розкладу склав у середньому 93,63 %.

Покращення матеріально-технічного забезпечення суб`єктів моніторингу опосередковано впливає на ефективність МФБДП. Так, наприклад, введення нових комп`ютерів в органах ДКРС України, використання ними комплексних прикладних комп`ютерних програм дозволило автоматизувати більшість виробничих процесів та вивільнити значну кількість працівників, які займались рутиною технічною роботою з переорієнтацією їх на контрольну роботу.

Аналіз фінансового забезпечення органів ДКРС України доводить, що витрати з бюджету на їх утримання щороку зростають. Так, річні витрати на одного працівника збільшилися з 6,26 тис. грн у 2000 р. до 66,39 тис. грн у 2008 р., або збільшилися за 8 років в 10,6 разів, проте обсяг виявлених порушень зріс лише в 1,17 разів та рівень відшкодованих порушень зменшився на 32,8 %. На жаль, збільшення обсягів фінансування не призводить до суттєвого збільшення рівня відшкодування виявлених порушень (табл. 1). За 2000-2005 роки темп росту витрат на одного працівника перевищував темп росту рівня відшкодування знайдених порушень. Так, витрати на утриманні одного працівника органів ДКРС збільшувалися у середньому на 35,5 %, а рівень відшкодування виявлених порушень зменшувався у середньому на 1 % щорічно. Крім того, якщо у 2000 році на одну гривню вкладену державою в ДКРС відшкодувалося 29,86 грн порушень, які спричинили збитки, то вже у 2008 році їх відшкодовувалося лише 1,21 грн. Таке становище вказує на незадовільний стан роботи органів ДКРС щодо відшкодування виявлених порушень.

Таблиця 1

Аналіз фінансового забезпечення ДКРС України за 2000-2008 роки

|

Показники |

Роки |

||||||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

|

|

Кошти Держбюджету, витрачені на утримання ДКРС, млн. грн |

55,1 |

58,8 |

88,5 |

97,5 |

143,4 |

210,6 |

300,7 |

361,2 |

540,7 |

|

Видатки Зведеного бюджету, млрд. грн |

48,1 |

55,5 |

60,3 |

75,8 |

102,5 |

142,0 |

175,5 |

227,6 |

309,2 |

|

Питома частка витрат на утримання ДКРС у витратах Зведеного бюджету, % |

0,115 |

0,106 |

0,147 |

0,129 |

0,140 |

0,148 |

0,171 |

0,159 |

0,175 |

|

Сума відшкодованих по-рушень, які спричинили збитки, на одиницю вит-рат ДКРС, грн |

29,86 |

12,0 |

7,46 |

4,95 |

1,90 |

2,84 |

0,62 |

1,28 |

1,21 |

|

Сума всіх відшкодованих порушень на одиницю витрат ДКРС, грн |

307,8 |

117,4 |

62,53 |

66,19 |

25,68 |

30,67 |

8,87 |

19,22 |

9,41 |

|

Витрати з Держбюджету на утримання одного працівника ДКРС на рік, тис. грн |

6,26 |

7,26 |

11,29 |

12,10 |

18,04 |

26,49 |

37,89 |

44,87 |

66,39 |

|

Сума відшкодованих порушень, які призвели до збитків, на одного працівника ДКРС за рік, тис. грн |

186,8 |

87,11 |

84,1 |

59,9 |

34,22 |

75,11 |

46,7 |

109,8 |

156,8 |

|

Рівень відшкодування всіх виявлених порушень, % |

65,6 |

66,0 |

52,6 |

69,5 |

90,4 |

66,5 |

43,86 |

72,11 |

32,80 |

|

Рівень відшкодування виявлених порушень, які спричинили збитки, % |

49,8 |

52,8 |

61,1 |

65,0 |

50,2 |

33,0 |

23,2 |

40,09 |

34,48 |

|

Рівень відшкодування виявлених порушень, які не спричинили збитки, % |

67,9 |

67,9 |

51,8 |

69,9 |

96,5 |

74,2 |

47,0 |

76,48 |

32,56 |

|

Темп зростання витрат на утримання 1 робітника ДКРС |

- |

1,16 |

1,56 |

1,07 |

1,49 |

1,47 |

1,43 |

1,18 |

1,48 |

|

Темп зростання рівня відшкодування витрат |

- |

1,006 |

0,797 |

1,321 |

1,301 |

0,736 |

0,66 |

1,64 |

0,46 |

|

Середній темп зростання річних витрат на утри-мання 1 робітника, % |

135,5 |

||||||||

|

Середній темп зростання рівня відшкодування витрат, % |

99,01 |

||||||||

Слід зазначити, що порушень, які не призвели до збитків, органами ДКРС відшкодовувалось більш результативно, ніж ті порушення, які призвели до збитків. Так, за період 2000-2008 рр. при середньому рівні відшкодування порушень, які не призвели до збитків, 73 %, порушення, що спричинили збитки, відшкодовувалися в середньому тільки на 51,2 %.

Зауважимо, що середні витрати на утриманні ДКРС України за 2000-2008 рр. невеликі і становили в середньому 0,161 % в у загальній сумі Зведеного бюджету України, що порівняно зі світовим досвідом утримання фіскальних органів менше на 2,9-3,9 відсотка. Практика застосування програмних засобів для ефективного проведення МФБДП з ціллю формування бази даних (сховища даних), опрацювання та аналізу статистичних даних, експертних оцінок, розв`язання задач оцінювання розвитку ситуацій вимагає від суб`єктів моніторингу реалізації засобів захисту інформації, як для виключення можливості несанкціонованого доступу до баз і банків даних, так і для забезпечення цілісності інформації (внесення змін або знищення певної інформації). Тому забезпечення інформаційної безпеки МФБДП є гарантією якості його проведення.

Висновки і перспективи подальших досліджень. Проведеним дослідженням визначені основні чинники, що впливають на проведення моніторингу, досліджено їх вплив на ефективність здійснення моніторингу фінансово-бюджетної дисципліни.

Подальші дослідження передбачають використання встановлених авторами чинників впливу на ефективність проведення моніторингу для побудови математичних моделей моніторингу фінансово-бюджетної дисципліни підприємств.

Список використаних джерел

1. Сніжко Л. Л. Аналіз факторів, що впливають на фінансову стійкість підприємств / Л. Л. Сніжко, В. М. Ляховка // Управління проектами системний аналіз і логістика: наук. журн. – К.: НТУ, 2006. – Вип. 3. – С. 287-289.

2. Про внесення змін до деяких законодавчих актів України щодо запобігання фінансовим правопорушенням, забезпечення ефективного використання бюджетних коштів, державного і комунального майна [Електронний ресурс]: Закон України від 15 груд. 2005 р. № 3202-IV: [станом на 1 січня 2007 р.] // Відомості Верховної Ради України. – 2006. – № 14. – С. 117. – Режим доступу: http://zakon1.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=3202-15.

3. Княжанський В. Гривня 2003. Ціни готові до стрибка / В. Княжанський // День. – 2003. – 16 січ. – С. 11.

4. Мазур І. І. Сучасний стан і головні чинники тінізації підприємницької діяльності в Україні / І. І. Мазур // Актуальні проблеми права і державної політики у сфері підприємницької діяльності в Україні: зб. наук. праць. – К., 2004. – С. 102-109.