Х.Л. Неманова, канд. екон. наук, доцент

Львівський національний університет імені Івана Франка, м. Львів, Україна

МОДЕЛЬ ОБЛІКУ ВИТРАТ У ДЕЦЕНТРАЛІЗОВАНІЙ СИСТЕМІ

УПРАВЛІННЯ ТОРГОВЕЛЬНИМ ПІДПРИЄМСТВОМ

Активний розвиток торгівлі в Україні за останні десять років вимагає пошуку нових моделей управління суб’єктами сфери торгівлі. У цій статті досліджено модель обліку витрат за центрами відповідальності як ефективного способу підвищення якості менеджменту торговельних підприємств. Одним з напрямів управління витратами є їх поділ на постійні та змінні залежно від зростання товарообігу. Виходячи з такого поділу, розкрито алгоритм обчислення фінансового результату на основі показника напівмаржі, що дасть можливість обчислювати частку кожного структурного підрозділу організації в обсязі кінцевого прибутку.

Активное развитие торговли в Украине за последние десять лет требует поиска новых моделей управления субъектами сферы торговли. В данной статье исследовано модель учёта издержек за центрами ответственности как эффективного способа повышения качества менеджмента торговых предприятий. Одним из направлений управления издержками является их деление на постоянные и переменные в зависимости от роста товарооборота. Исходя из данного деления, раскрыто алгоритм ступенчатого исчисления финансового результата на основе показателя полумаржи, что даст возможность вычислять долю каждого структурного подразделения организации в объеме конечной прибыли.

Due to active development of trade in Ukraine during the last decade, it is crucial to seek new models to manage it. In this article, we discuss accounting model based on responsibility centers, and how efficient it could be for managerial improvements in trade area. One of the way for classifying expenses is dividing them into fixed and variable categories, based on volume of traded goods and services. In order to achieve our goal, let’s introduce a method for calculating the coefficient of fluctuation. Based on proposed classification, we’ll take a look at algorithm of step-by-step calculating of financial result, according to contribution margin. This will allow us to clearly visualize how much each structural subdivision of an organization contributes to the final financial result.

Постановка проблеми. У сучасних економічних умовах торговельну діяльність прийнято сприймати як простий процес перепродажу товарів, фінансовим результатом якого є різниця між ціною закупівлі та ціною продажу продукції. Однак активний розвиток торговельних відносин в Україні за останнє десятиріччя свідчить про необхідність пошуку нових моделей управління суб’єктами торгівлі. Тенденції наукових досліджень характеризуються поглибленим вивченням проблем виробничої сфери, натомість динамічність торговельної діяльності, на наш погляд, недостатньо забезпечена теоретичними розробками шляхів раціоналізації бізнесу.

Аналіз останніх досліджень і публікацій. Вагомий внесок у розвиток наукових концепцій менеджменту здійснили Бланк І.А., Ластовецький В.О., Нападовська Л.В., Сопко В.В., Скудар Г.М., Голов С.Ф. та інші. Одним з прогресивних напрямків розвитку управління, за визначенням учених, є організація обліку та аналізу на засадах децентралізації – за центрами відповідальності.

Виділення невирішених раніше частин загальної проблеми. Проте, аналізуючи наукові дослідження, ми дійшли висновку про переважну відсутність адаптації децентралізованої системи управління до особливостей торговельної діяльності. Погоджуючись з думкою Тарасюка М.В., що торговельні підприємства забезпечують зв’язок між виробником продукції та її споживачем, а отже, від ефективної їх діяльності залежить стабільність збуту готової продукції виробників та задоволення потреб споживачів, вважаємо необхідним змінювати підходи до управління не лише виробничими підприємствами, але і підприємствами торгівлі [1].

Мета статті. Виходячи з викладеного, метою написання цієї статті є дослідження та розробка облікової моделі витрат центрів відповідальності як основи децентралізованого менеджменту торговельної сфери.

Виклад основного матеріалу. Так, визначальну роль у торгівлі відіграють витрати обігу, що відображають вартість торговельної послуги підприємства. Зміст торговельної послуги можна тлумачити як величину, що виражає сукупність витрат на рух товарів від виробника до споживача. На нашу думку, категорія торговельної послуги є основним механізмом регулювання ціни та якості продажу товару, адже організація торговельного процесу на належному рівні є у компетенції елементів системи суб’єкта господарювання різного рівня ієрархії. Тому важливо контролювати собівартість торговельних послуг за кожним центром відповідальності підприємства.

Критичний аналіз нормативно-правового регулювання обліку торговельної діяльності свідчить про недосконалість законодавчої бази. Власне, проблемою на сьогодні є нечітке врегулювання категорії витрат обігу як вимірника собівартості торговельної послуги. На тій же позиції виступає Мисака Г.В., яка стверджує: «Основним питанням на сьогодні залишається неврегульованість складу витрат обігу та методологічна необгрунтованість категорії витрат обігу як показника собівартості послуг торговельного підприємства, пов’язаних з доведенням товарів від виробника до споживача, що ускладнює проведення заходів з оперативного управління ними» [2].

Відповідно до П(с)БО 16 «Витрати» визначено, що витрати обігу включаються до складу витрат на збут, за винятком адміністративних, інших операційних та фінансових витрат [3]. З метою забезпечення єдиного підходу до складу і класифікації витрат підприємств торгівлі Наказом №145 Міністерства економіки та з питань європейської інтеграції України від 22 травня 2002 року розроблено та затверджено Методичні рекомендації формування складу витрат та порядку їх планування в торговельній діяльності. Методичні рекомендації визначають зміст поточних витрат підприємства як «грошове відбиття витрат живої та уречевленої праці на здійснення поточної торговельно-виробничої діяльності підприємства, що за натурально-речовим складом становлять спожиту частину матеріальних, нематеріальних трудових та фінансових ресурсів» [4]. До складу поточних витрат, згідно з Наказом №145, входять витрати обігу – представлені в грошовій формі витрати підприємства на здійснення процесу реалізації товарів, які складають за своєю суттю собівартість послуг з доведення товарів від виробника до споживача та пов’язаних із зміною форм вартості (п. 3.5). Відповідно, склад витрат обігу, на наш погляд, суперечить положенням П(с)БО 16, оскільки згідно з Рекомендаціями до них включають операційні витрати, транспортно-заготівельні витрати, що припадають на реалізовані товари, та відсотки за кредит, що відносяться до витрат фінансової діяльності.

За результатами проведеного нами аналізу, ми дійшли висновку, що витрати обігу торговельного підприємства можуть бути враховані в обліковій вартості товарів як торгова націнка. Торгову націнку підприємства визначають самостійно (за винятком державних обмежень) і вона має покривати витрати обігу та заплановану величину прибутку. В той же час, з управлінської точки зору, у структурі торгової націнки частка витрат обігу має бути мінімальною, щоб можливо було закласти високу рентабельність та забезпечити конкурентоздатність товару на ринку. Власне, ця ринкова потреба і визначає основний напрям менеджменту за центрами відповідальності: забезпечити спрямованість дій працівників центру відповідальності торговельного підприємства на зниження витрат обігу. Досягти цього можливо при наявності двох складових:

1. Встановити прямий зв’язок між прибутковістю центру відповідальності та заробітною платою його працівників.

2. Налагодити чіткий контроль витрат обігу кожного центру відповідальності в структурі організації.

Як вже зазначалося, склад витрат торговельного підприємства визначено Наказом №145. Запропонована класифікація, на наш погляд, не відповідає критерію достатності інформації для цілей управління торговельним підприємством. Однак Методичні рекомендації визначають право підприємств торгівлі застосовувати додаткові ознаки класифікації поточних витрат. Одним із напрямів класифікації є поділ витрат на постійні і змінні. За результатами проведених досліджень ми дійшли висновку, що змінними витратами, які може контролювати центр відповідальності торговельного підприємства, є витрати, що змінюються із зміною товарообороту. Адже показник товарообороту є вимірником обсягів торгівлі. Відповідно, витрати, що не залежать від товарообороту, можна класифікувати як постійні.

Враховуючи залежність змінних витрат від обсягів товарообороту, пропонуємо визначати ступінь реагування витрат на зміну обсягів товарообороту за коефіцієнтом мінливості, що визначається за наступною формулою:

![]() (1)

(1)

де ВОз – величина статті витрат обігу у звітному періоді;

ВОб – величина статті витрат обігу в базовому періоді;

Тз – обсяги товарообороту звітного періоду;

Тб – обсяги товарообороту базового періоду.

Так, наприклад, у роздрібному магазині, що входить до складу торговельної мережі ЗАТ «Світ електроніки», є дві умовні статті витрат обігу:

1) витрати на заробітну плату персоналу за жовтень 2010 року 7 500 грн та за жовтень 2009 року 6 900 грн;

2) витрати на рекламу за жовтень 2010 року 12 620 грн та за жовтень 2009 року 12 520 грн.

Відомо, що обсяг товарообороту у жовтні 2010 року склав 18 560 грн, а у жовтні 2009 року – 16 450 грн. На основі наведених даних розрахуємо коефіцієнти мінливості для наведених статей витрат:

– витрати на оплату праці:

![]() ;

;

– витрати на рекламу:

![]() .

.

Як бачимо, витрати на оплату праці є значно мінливіші, ніж витрати на рекламу. Тому витрати на оплату праці можна класифікувати як змінні витрати для цього підрозділу, а витрати на рекламу як умовно-змінні чи умовно-постійні.

Розподіл витрат обігу за кожним центром відповідальності дає можливість визначати величину маржинального доходу та внесок кожного центру в загальний фінансовий результат організації. Маржинальний дохід – це сума перевищення виручки від реалізації над змінними витратами, які відносяться до певного обсягу реалізації. Як визначає проф. Нападовська Л.В., ця величина характеризує, який внесок у покриття постійних витрат і одержання прибутку здійснює той чи інший вид продукції [5]. Методичними рекомендаціями з формування собівартості у промисловості за № 47 аналогічний показник визначено як «маржа із змінної собівартості» [6].

Маржинальний дохід лежить в основі облікової системи змінних витрат – «директ-костингу». Різновидом системи є розвинутий «директ-костинг», що базується на понятті «напівмаржі» – різниці між маржинальним доходом та прямими постійними витратами. З точки зору проф. Нападовської Л.В., «виникнення поняття «напівмаржа» можна розглядати як перший крок економічного наближення до поняття фінансового результату, яке характеризує відшкодування (покриття) непрямих постійних витрат і одержання прибутку» [5].

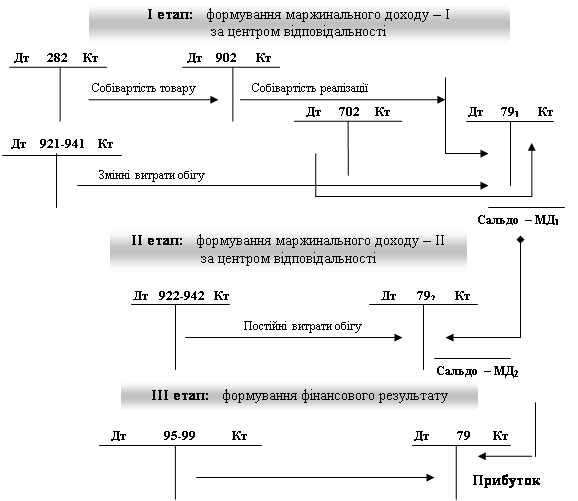

Досліджуючи особливості застосування розвинутого «директ-костингу» в управлінні результатами торговельного підприємства, ми пропонуємо спосіб його узгодження із рахунками бухгалтерського обліку. Так, за принципом розподілу витрат обігу на змінні та умовно-постійні відносно обсягу товарообороту у складі рахунків витрат обігу ми пропонуємо виділяти субрахунки наступного формату:

1. 921 «Змінні адміністративні витрати».

2. 922 «Умовно-постійні адміністративні витрати».

3. 931 «Змінні витрати на збут».

4. 932 «Умовно-постійні витрати на збут».

5. 941 «Змінні інші операційні витрати».

6. 942 «Умовно-постійні операційні витрати».

За наведеним розподілом статей витрат обігу за субрахунками обліку визначення фінансового результату в умовах розвинутого «директ-костингу» виглядатиме таким чином:

![]()

![]() , (2)

, (2)

де Д – дохід (виручка) від реалізації продукції;

СТ – собівартість реалізованих товарів;

ЗВО – змінні витрати обігу;

МД1 – маржинальний дохід – І.

![]() , (3)

, (3)

де ПВО – постійні витрати обігу;

МД2 – маржинальний дохід – ІІ.

![]() , (4)

, (4)

де ВП – витрати періоду;

П – прибуток.

Розглянемо запропоновану модель формування фінансових результатів у торгівлі в системі рахунків бухгалтерського обліку (рис.1).

Запропонована модель формування маржинального доходу, а загалом чистого прибутку торговельного підприємства значно підвищує ефективність контролю за діяльністю центрів відповідальності, адже дозволяє визначати обсяг внеску центру в кінцевий фінансовий результат господарюючого суб’єкта.

З метою нормування та прогнозування витрат у торговельній діяльності важливо також визначати функцію витрат. Проведений нами аналіз дає підстави зробити висновок про те, що методика визначення функції витрат у торгівлі може базуватися на запропонованому нами вище коефіцієнті мінливості витрат. Зауважимо, що для торговельного підприємства нормувати та прогнозувати важливо основні статті витрат обігу в розрізі центрів маржинального доходу.

Рис.1. Порядок формування фінансового результату торговельного підприємства

за центрами відповідальності в умовах розвинутого «директ-костингу»

Джерело: складено автором

Продовжуючи дослідження, розглянемо порядок формування функції витрат для роздрібного магазину (центру маржинального доходу) ЗАТ «Світ електроніки». Використавши розраховані показники у прогнозуванні норм витрат для цілей бюджетування, визначимо частку постійних (умовно-постійних) витрат у загальній величині витрат на оплату праці:

![]()

Відповідно, функція витрат набуде вигляду:

![]() ,

,

де у – загальна прогнозована стаття витрат;

х – обсяг товарообігу центру.

Володіючи такою функцією, можна спрогнозувати величину витрат на наступні періоди. Припустимо, що обсяг товарообороту у жовтні 2011 року центр планує збільшити до 21 000 грн. У такому випадку визначити зростання витрат на оплату праці можливо таким чином:

![]()

Тобто витрати на оплату праці у 2011 році при зростання обсягів товарообороту до 21 000 грн зростуть на 683 грн. За аналогією можна визначати функції та динаміку інших витрат центру.

Перевага цієї моделі в системі управління центрами відповідальності полягає у тому, що визначаючи коефіцієнт мінливості кожної статті витрат обігу центру відповідальності, можна контролювати вплив центру на їх величину, що і передбачають концептуальні основи децентралізованої облікової моделі. Узагальнюючи запропонований підхід, ми визначаємо наступний розрахунковий алгоритм функції витрат торговельного підприємства:

![]() (5)

(5)

де у – величина загальних витрат центру;

а – обсяг постійних витрат;

Км – коефіцієнт мінливості для даної статті витрат;

ТО – обсяг товарообороту за період.

Висновки і пропозиції. Таким чином, запропонована модель організації обліку витрат у децентралізованій системі управління торговельним підприємством дає можливість вирішити актуальне науково-практичне завдання, спрямоване на удосконалення функціонування облікової системи центрів відповідальності у торгівлі в частині контролю понесених витрат та внеску в досягнуті фінансові результати. Зазначимо, що децентралізовану модель обліку доцільно створювати на великих або середніх підприємствах, на підприємствах, що мають розгалужену торгову мережу. Адже основна перевага облікової моделі центрів відповідальності полягає у спрощенні процесу прийняття управлінських рішень.

Розглянута у цій науковій роботі облікова модель торговельного підприємства є перспективними напрямом подальших досліджень. Зокрема, доречно розробити модель системи обліку результатів нефінансового характеру або модель аналізу показників, досягнутих центрами відповідальності. Узагальнюючи, можна зробити висновок про те, що проблематика удосконалення менеджменту у сфері торговельної діяльності є актуальним та необхідним науково-дослідницьким вектором на сучасному етапі становлення української економіки.

Список використаних джерел

1. Тарасюк М. В. Бюджетування в торговельних підприємствах та об’єднаннях: автореф. дис. на здобуття наук. ступеня канд. екон. наук: спец. 08.06.01 / М. В. Тарасюк. – К., 2006. – 20 с.

2. Мисака Г. В. Облік та аналіз витрат обігу на підприємствах роздрібної торгівлі: організація та методологія: автореф. дис. на здобуття наук. ступеня канд. екон. наук: спец. 08.06.04 / Г. В. Мисака. – К., 2004. – 19 с.

3. Положення (стандарт) бухгалтерського обліку 16 «Витрати»: Наказ МФУ № 318 від 31.12.99 // Бухгалтерський облік і аудит. – 2000. – № 1. – С. 49-53.

4. Про затвердження Методичних рекомендацій з формування складу витрат та порядку їх планування в торговельній діяльності. [Електронний ресурс]: Наказ Міністерства економіки та з питань європейської інтеграції України. – Режим доступу: http://uazakon.com/big/text1380/pg1.htm.

5. Нападовська Л. В. Управлінський облік: підруч. для студ. вищ. навч. закл. / Нападовська Л. В. – К.: Книга, 2004. – 249 с.

6. Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості: Наказ Державного комітету промислової політики України // Головбух. – 2001. – № 50. – С. 2-112.