І.П. Мойсеєнко, д-р екон. наук, професор

Львівський державний університет внутрішніх справ, м. Львів, Україна

Н.В. Магас, викладач

Львівський інститут Міжрегіональної академії управління персоналом, м. Львів, Україна

МОДЕЛІ МОНІТОРИНГУ ФІНАНСОВОЇ БЕЗПЕКИ ПІДПРИЄМСТВА

У статті досліджено необхідність використання факторних моделей аналізу використання інтелектуальних ресурсів у системі внутрішнього моніторингу фінансової безпеки підприємства.

В статье исследована необходимость применения факторных моделей анализа использования интеллектуальных ресурсов в системе внутреннего мониторинга финансовой безопасности предприятия.

The article studied the need for factor model analysis of intellectual resources in the system of internal monitoring of the business financial security.

Постановка проблеми. Ринкові умови господарювання вимагають вміння оцінювати стан як свого підприємства, так і існуючих потенційних конкурентів, а також здійснювати моніторинг фінансово-господарського стану діяльності підприємства. Фінансовий стан відображає рівень збалансованості окремих структурних елементів активів і капіталу, а також рівень ефективності використання матеріальних та нематеріальних активів. Різниця станів використання ресурсів показує фінансовий потенціал підприємства та визначає його конкурентоспроможність, можливості ділового співробітництва, оцінює наскільки гарантовані економічні інтереси самого підприємства і його партнерів у фінансовому і виробничому відношенні. Використання фінансового потенціалу є одним з найактуальніших завдань формування фінансової безпеки підприємства в умовах фінансово-економічної кризи.

Це визначає важливість контролю за станом господарської діяльності підприємств з погляду дії зовнішніх та внутрішніх факторів його діяльності й визначення потенціалу його стійкого розвитку в межах формування фінансової безпеки підприємства. Формування інформаційно-аналітичного забезпечення фінансової безпеки підприємства передбачає використання моніторингу фінансового стану як ефективного аналітичного інструменту. Тобто з допомогою методів та прийомів такого моніторингу виробляють стратегію і тактику розвитку підприємства, розробляють плани й управлінські рішення, здійснюють контроль за їх виконанням, виявляють резерви підвищення ефективності виробництва та управління [1].

З позицій фінансового менеджменту моніторинг стану підприємства можна розглядати як функціональну підсистему, яка містить такі функції управління: прогнозування, планування, облік, контроль, аналіз стану та оцінка фінансового потенціалу підприємства. Реалізація перелічених функцій визначає структуру інформаційно-аналітичного забезпечення фінансової безпеки підприємства [1; 2].

Аналіз підходів до оцінки фінансової безпеки дозволяє окреслити наступне коло проблем щодо її інформаційного забезпечення:

– збір і обробка первинних статистичних даних оцінки потребують додаткових досліджень діяльності підприємства;

– формування бази даних для експертних методів оцінки вимагають значних витрат часу та фінансів;

– переважають суб’єктивні якісні оцінки;

– оцінки відображають тільки процеси виробництва, розробки та продуктів діяльності, без врахування управлінської діяльності та аналізу використання інтелектуальних ресурсів.

Такий напрям досліджень потребує вдосконалення та розробки проблемно-орієнтованих методик.

Аналіз досліджень. Cеред робіт, присвячених окремим питанням аналізу фінансового стану та використання потенціалу в системі економічної безпеки підприємства, переважають дослідження на основі ресурсного підходу та традиційних методик фінансового аналізу активів і прибутку [1; 2]. Однак фінансовий потенціал не розглядається як інтегральне утворення із системними властивостями, з одного боку, а з другого – не розроблено механізми оцінки інтелектуальних складових фінансової безпеки підприємства. Ці особливості частково враховані при побудові моделей аналізу складових інтелектуального потенціалу на основі фінансових показників, представлених у роботі Мойсеєнко І. П. [3].

Цілі вимірювання фінансової безпеки підприємства полягають у визначенні найбільш прибуткових напрямків діяльності та скорочення або ліквідації низькоприбуткових. При формуванні методики дослідження фінансової безпеки підприємства рекомендується враховувати особливості поєднання теорії та практики бізнесу, а саме:

– причини та наслідки, витрати та віддача діють нелінійно;

– теорія працює з причинами та наслідками стандартних співвідношень, передбачуваних обсягів віддачі та ідеальної конкуренції;

– реальність складається з маси фактів, причини та наслідки не мають чітких меж, а складні системи зворотних зв’язків спотворюють первинні умови [3].

Оцінка фінансової безпеки на основі визначення потенціалу підприємства у системі внутрішнього моніторингу передбачає виконання таких робіт: визначення напрямків та об’єктів дослідження; вибір конкретного періоду та напрямку здійснення аналізу; визначення мети дослідження; вибір методів дослідження; визначення основних факторів діяльності підприємства та причин відхилень; розрахунок основних причин фіксованих втрат, перевитрат часу та коштів.

Глибина і ступінь деталізації вивчення підприємства залежить переважно від ряду факторів: визначення причин необхідності аналізу та оцінки стану підприємства; повноти і ступеня вірогідності інформації про об’єкт дослідження; часу, відведеного для аналізу об’єкта дослідження та мети дослідження.

Різними можуть бути методи фінансового аналізу підприємств, конкретний зміст яких визначається, насамперед, специфікою виробничо-комерційної діяльності досліджуваного підприємства. Проте можна сформувати принциповий підхід до визначення потенціалу підприємства поза залежністю від сфер їх ділової активності. Суть його полягає в послідовній деталізації проведеного фінансового аналізу на основі даних моніторингу стану підприємства, відображених у фінансовій звітності.

Побудова системи моніторингу на основі оцінки фінансового потенціалу підприємства з використанням аналізу показників результативності діяльності, ефективності джерел фінансування, використання активів і капіталу, прийняття управлінських рішень за принципом Парето. Поєднання цих підходів забезпечує нову якість та комплексність оцінки фінансового стану підприємства та визначення його потенціалу.

Цілі дослідження – довести необхідність використання факторних моделей аналізу ефективності використання інтелектуальних ресурсів у системі внутрішнього моніторингу фінансового стану як елементу інформаційно-аналітичного забезпечення фінансової безпеки підприємства.

Виклад основного матеріалу. Система внутрішнього моніторингу передбачає поєднання експрес-методики визначення фінансового потенціалу з принципами формування систем управління знаннями на основі формування фінансових компетенцій персоналу. Інформаційно-аналітичне забезпечення фінансової безпеки підприємства вимагає використання сучасних економіко-математичних моделей аналізу та оцінки об’єктів фінансового менеджменту [4; 5; 6] у системі моніторингу пропонується використати мультиплікативну модель.

У системі моніторингового аналізу результатів діяльності та факторів, що їх формують, і використовують як спосіб ланцюгових підстановок для аналізу цих факторів [4].

Спосіб ланцюгових підстановок використовують для розрахунку впливу факторів в усіх типах детермінованих факторних моделей: адитивних, мультиплікативних, кратних і комбінованих (змішаних). Цей спосіб дозволяє визначити вплив окремих факторів на зміну величини результативного показника шляхом поступової заміни базисної величини кожного факторного показника в обсязі результативного показника на фактичну величину в звітному періоді. З цією метою визначають ряд умовних величин результативного показника, які враховують зміни одного, потім двох, трьох і більше факторів, припускаючи, що інші не змінюються. Порівняння результативної величини показника до та після зміни рівня того чи іншого фактора дає можливість елімінувати вплив усіх факторів, крім одного, і визначити вплив останнього на приріст результативного показника. Результати розрахунку, як правило, оформлюють допоміжною аналітичною таблицею.

У цьому дослідженні проаналізуємо зміну деякого результативного показника (рентабельності нематеріальних активів) під впливом відхилень від базового рівня ряду факторів: рівень фінансового леверіджу, рівень виробничого леверіджу та частка нематеріальних активів у зростанні обсягів продаж. Первинні дані наведено в таблиці 1.

Таблиця 1

Дані для факторного аналізу використання нематеріальних активів

|

№ з/п |

Показник |

Умовне позначення |

Базисний |

Звітний період |

Абсолютне відхилення (+/-) |

|

1 |

Рентабельність нематеріальних активів |

|

-2072,305 |

1849,028 |

3921,33 |

|

2 |

Рівень фінансового леверіджу |

|

0,831 |

0,824 |

-0,007 |

|

3 |

Рівень виробничого леверіджу |

|

0,301 |

0,594 |

0,293 |

|

4 |

Частка нематеріальних активів у зростанні обсягів продаж |

|

-8291,439 |

3776,477 |

12067,916 |

Залежність результативного показника від факторних представлена трьохфакторною мультиплікативною моделлю.

I. Вихідна трьохфакторна мультиплікативна модель:

![]() (1)

(1)

1) ![]() = 0,831 х 0,301 х -8291,439 = -2072,305.

= 0,831 х 0,301 х -8291,439 = -2072,305.

II. Розрахунок умовних результативних показників:

2) ![]() = 0,824 х 0,301 х -8291,439 = 17,106;

= 0,824 х 0,301 х -8291,439 = 17,106;

3) ![]() = 0,824 х 0,594 х -8291,439 = -2004,431;

= 0,824 х 0,594 х -8291,439 = -2004,431;

4) ![]() = 0,824 х 0,594 х 3776,477 = 5908,658.

= 0,824 х 0,594 х 3776,477 = 5908,658.

ІІІ. Розрахунок впливу зміни факторних показників:

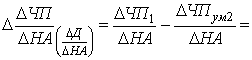

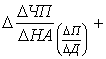

1) зміна рівня фінансового леверіджу ![]() відрізняється від

відрізняється від ![]() тим, що для розрахунку першого умовного показника використовується фактичний, що на 0,007 менше базисного. Всі інші фактори в обох показниках базисні. Тобто, за рахунок зменшення рівня фінансового леверіджу рентабельність нематеріальних активів збільшилась на:

тим, що для розрахунку першого умовного показника використовується фактичний, що на 0,007 менше базисного. Всі інші фактори в обох показниках базисні. Тобто, за рахунок зменшення рівня фінансового леверіджу рентабельність нематеріальних активів збільшилась на:

2) зміна рівня виробничого леверіджу ![]() відрізняється від

відрізняється від ![]() тим, що для розрахунку другого умовного показника використовується фактичний рівень виробничого леверіджу замість базисного. Всі інші фактори такі ж як і в першому умовному показнику: ЧР – фактичний, Т і ГВ – базисні. За рахунок збільшення рівня виробничого леверіджу на 0,293 рентабельність нематеріальних активів зменшилась на:

тим, що для розрахунку другого умовного показника використовується фактичний рівень виробничого леверіджу замість базисного. Всі інші фактори такі ж як і в першому умовному показнику: ЧР – фактичний, Т і ГВ – базисні. За рахунок збільшення рівня виробничого леверіджу на 0,293 рентабельність нематеріальних активів зменшилась на:

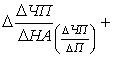

3) зміна частки нематеріальних активів у зростанні обсягів продаж ![]() відрізняється від

відрізняється від ![]() тим, що для розрахунку фактичного показника використовується фактична частка нематеріальних активів у зростанні обсягів продаж замість базисної. Отже, збільшення частки нематеріальних активів у зростанні обсягів продаж на 12067,92 призвело до збільшення рентабельності нематеріальних активів на:

тим, що для розрахунку фактичного показника використовується фактична частка нематеріальних активів у зростанні обсягів продаж замість базисної. Отже, збільшення частки нематеріальних активів у зростанні обсягів продаж на 12067,92 призвело до збільшення рентабельності нематеріальних активів на:

1849,028 – (-4059,630) = 5908,658.

1849,028 – (-4059,630) = 5908,658.

IV. Баланс відхилень:

![]()

1849,028-(-2072,305) = 17,106 + (-2004,431) + 5908,658

3921,333 = 3921,333

Розрахунки впливу факторів за допомогою способу ланцюгових підстановок відображено у таблиці 2.

Таблиця 2

Визначення величини впливу факторів на рентабельність нематеріальних активів

|

№ підста- новки |

Фактори |

Результуючий показник |

Вплив фактора |

||

|

|

|

|

|

||

|

0 |

0,831 |

0,301 |

-8291,44 |

0,831 х 0,301 х -8291,439 = -2072,31 |

– |

|

1 |

0,824 |

0,301 |

-8291,44 |

0,824 х 0,301 х -8291,439 = -2055,199 |

-2055,199 - (-2072,31) = 17,106 |

|

2 |

0,824 |

0,594 |

-8291,44 |

0,824 х 0,594 х -8291,439 = -4059,630 |

-4059,63 - (-2055,2) = |

|

3 |

0,824 |

0,594 |

3776,48 |

0,824 х 0,594 х 3776,477 = 1849,028 |

1849,03 – (-4059,63) = 5908,66 |

Згідно з проведеними розрахунками (табл. 2) найбільший чисельний вплив (5908,66) на значення результуючого показника – рентабельність нематеріальних активів ![]() – має третій фактор, а саме – частка нематеріальних активів у зростанні обсягів продаж

– має третій фактор, а саме – частка нематеріальних активів у зростанні обсягів продаж ![]() .

.

Фактори діяльності підприємства поділяють на групи залежно від особливостей діяльності підприємства та рівнів управління: фактори виробничої діяльності; фактори, пов’язані з інвестиційною діяльністю; показники, що характеризують ефекти та ризики фінансової діяльності; показники стратегічного прогнозування стану підприємства; фактори поточного фінансового стану; перелік критеріїв порівняння та правил регулювання.

Конкретна схема аналізу результатів фінансово-господарської діяльності підприємств визначається повнотою наявної інформації, особливостями діючої в тій чи іншій країні системи обліку і звітності, галузевою специфікацією, завданнями дослідження й принципами побудови інформаційно-аналітичного забезпечення фінансової безпеки підприємства.

Висновки і пропозиції. Беручи до уваги, що об’єктом дослідження фінансової безпеки підприємства стає інтелектуальний капітал у формі нематеріальних активів, питання ідентифікації та кількісного виміру складових цих активів потребують нового методологічного узагальнення для прийняття управлінських рішень.

Розроблена система внутрішнього моніторингу підприємства, яка за допомогою описаних вище методів передбачає визначення можливостей досягнення фінансових результатів діяльності у вигляді розміру доходу або чистого прибутку на основі використання методів економічного аналізу витрат на нематеріальні активи (витрат на персонал, адміністративних витрат), які відображають структуру інтелектуального капіталу. Встановлення залежності між вказаними витратами та результатами діяльності здійснюється за допомогою методів парної регресії, визначення їх комплексного впливу – з допомогою моделей колінеарності, а визначення величини впливу кожного фактора – з допомогою факторного аналізу. Такий вибір методів дослідження забезпечує системний аналіз елементів і взаємозв’язків між ними та за результатами. Синергетичний ефект досягається за рахунок використання мультиплікативних та динамічних параметрів аналізу. Ефективність використання елементів інтелектуальних ресурсів визначається за допомогою показників рентабельності.

Список використаних джерел

1. Минаев Г. А. Безопасность организации: учебник / Г. А. Минаев. – К.: КНТ, 2009. – 440 с.

2. Захаров О. І. Організація та управління економічною безпекою суб’єктів господарської діяльності: навч. посіб. / О. І. Захаров, П. Я. Пригунов. – К.: КНТ, 2008. – 257 с.

3. Мойсеєнко І. П. Управління інтелектуальним потенціалом: монографія / І. П. Мойсеєнко– Львів: Аверс, 2007. – 304 с.

4. Мойсеєнко І. П. Напрямки моніторингу фінансово-господарського стану підприємства / І. П. Мойсеєнко // Економіка АПК. Вісник Львівського державного аграрного університету. – 2003. – № 10 (2). – С. 330-339.

5. Мойсеенко И. П. Модели анализа интеллектуального потенциала предприятия / И. П. Мойсеенко // Бизнес-информ. – 2007. – № 5. – Т. 2. – С. 82-84.

6. Економічна діагностика: навч. посіб. / [Т. Ф. Косянчук, В. В. Лук’янова, Н. І. Майорова, В. В. Швид; за заг. ред. Т. Ф. Косянчук]. – Львів: Новий Світ-2000, 2009. – 452 с.