Ю.А. Свириденко, аспірант

Київський національний торговельно-економічний університет, м. Київ, Україна

СУТНІСТЬ ТА ЕКОНОМІЧНА ПРИРОДА КОНЦЕНТРАЦІЇ КАПІТАЛУ

У СФЕРІ ТОВАРНОГО ОБІГУ

У статті розглянуто сутність та економічну природу концентрації капіталу у сфері товарного обігу.

В статье рассмотрена сущность и экономическая природа концентрации капитала в сфере товарного оборота.

This article deals with the economic essence of capital cpncentration in goods turnover.

Постановка проблеми. Питання теорії капіталу відноситься до числа найбільш складних в економічній науці. Термін “капітал” походить від латинського “capitalis” – головний, основний, дуже важливий і німецького “kapital” – основне майно. В різних економічних школах концентрація капіталу трактується по-різному.

Аналіз останніх досліджень та публікацій. Вагомий внесок у розробку теоретичних і прикладних проблем розвитку роздрібної торгівлі в трансформаційний період зробили українські та зарубіжні вчені, серед яких: Ю. Аванесов, А. Андрющенко, Я. Антонюк, В. Апопій, С. Бай, Л. Балабанова, І. Бланк, Л. Брагін, А. Виноградська, Н. Власова, В. Геєць, Н. Голошубова, Я. Гончарук, Т. Данько, З. Котельникова, Л. Лігоненко, А. Мазаракі, Л. Омелянович, В. Радаєв, І. Смолін, А. Садеков, Н. Ушакова, М. Чехунов.

Виділення невирішених раніше частин загальної проблеми. Аналіз теоретичної спадщини щодо сутності та економічної природи концентрації капіталу довів, що у сфері товарного обігу є значні особливості його формування і накопичення. Окрім того, глобалізаційні виклики сучасності обумовили нові форми прояву концентрації капіталу та його впливу на розвиток рітейлу.

Мета статті. Метою цієї статті є генезис теоретичних поглядів на природу капіталу та окреслення сучасних особливостей його концентрації у сфері товарного обігу.

Виклад основного матеріалу. Класична політична економія розглядала капітал не просто як статичне багатство чи виробничий ресурс, а як джерело доходу. А. Сміт вважав, що “капітал – це запас, що використовується для господарських потреб і приносить дохід” [1]. За визначенням англійського економіcта Дж. С. Мілля "капітал – це попередньо нагромаджений запас продуктів минулої праці" [1]. А. Маршалл під терміном “капітал” розуміє сукупність речей, без яких виробництво не могло б здійснюватися з рівною ефективністю, але які не є безкоштовними дарунками природи [2].

Подальшого розвитку теорія капіталу знайшла у працях К. Маркса і в першу чергу у найвідомішій його роботі «Капітал». Основна увага К. Маркса була прикута до вивчення капіталу як певного типу соціально-економічних відносин, що виникають за умов капіталістичного виробництва між власником капіталу та найманим працівником. «Капітал – це … суспільні відносини між людьми, опосередковані речами» [11]. Розуміння суті капіталу як самозростаючої вартості або вартості, яка приносить додаткову вартість, розвивало класичний підхід, описувало причинно-наслідковий зв’язок цієї категорії із виникненням і розвитком зазначених відносин. «Життєвий процес капіталу полягає у його русі як самозростаючої вартості … , що споживає робочу силу», визначаючи тим самим характер взаємовідносин між учасниками виробництва [11].

Протягом багатьох років видатні науковці у своїх роботах у тій або іншій мірі досліджували процеси концентрації капіталу. А. Сміт, Д. Рікардо, К. Маркс, А. Маршалл, впродовж багатьох років у своїх працях виявляли необхідність в об’єднанні компаній з метою збільшення ефективності їх функціонування.

Так, представники марксизму розглядали концентрацію капіталу як об’єктивний економічний процес, незалежний від бажання та волі окремих економічних суб’єктів, що знаходиться у тісному взаємозв’язку із розвитком продуктивних сил суспільства [6].

Якнайповніше для свого часу проблему об’єднання компаній розглянули представники інституційної теорії: Р. Коуз, О. Уїльямсон і Р. Фаулер. Вони розглядають концентрацію як спосіб скоротити транзакційні витрати, пов’язані з пошуком інформації, витрати на підписання контрактів, а також на ухвалення рішень всередині організації. У своїй роботі «Природа фірми» Р. Коуз відзначає, що «інтеграція включає комбінування транзакцій раніше організовуваних двома або більш підприємцями, за умови, що транзакції раніше розподілялися між підприємцями через механізм ринку» [10].

Чітко сформулювати своє розуміння зв’язку між інтеграцією і спеціалізацією вдалося Р. Фаулеру. Він вважає, що «в цілому проблема інтеграції виглядає таким чином: як правило, будь-яка економія, будь-яке зниження витрат завдяки ефективнішим методам виробництва є наслідком більшої спеціалізації». Велика продуктивність при горизонтальному розширенні виробничої одиниці залежить від більшої продуктивності в умовах спеціалізації, і фактично можна сказати: спеціалізація і горизонтальне розширення – суть двох сторін одного явища. Складність питання полягає в тому, чому ми отримуємо економію з вертикальної інтеграції, бо цей процес очевидним чином протилежний до процесу спеціалізації [10].

О. Уїльямсон у своєму дослідженні прийшов до висновку, що якщо підприємець хоче мінімізувати витрати від придбання специфічних активів, йому набагато вигідніше виробляти специфічний ресурс самостійно, чим укладати з постачальником довгостроковий контракт. Це пояснюється тим, що підвищення специфічності ресурсу підвищує квазіренту, отже, витрати контрактації зростають набагато швидше в порівнянні з витратами на вертикальну інтеграцію.

Як тільки на підприємстві приймається рішення про виробництво продукту, що вимагає специфічних ресурсів, складність виробничого процесу збільшується, а отже, зменшується віддача від управлінських ресурсів. Все це приводить до висновку про необхідність зміни структури організації підприємства. В той же час Р. Коуз і О. Уїльямсон приходять до висновку про те, що ефективність менеджерів на великому підприємстві набагато нижча, ніж на дрібнішому, і вертикальна інтеграція дозволяє скоротити витрати на управління.

До того ж Коуз і Уїльямсон, так само як і Маршалл, роблять акцент на тому, що велике підприємство, на відміну від малого, може собі дозволити ефективніше використовувати капітал і здійснювати інвестиції в устаткування й нові технології, за рахунок концентрації капіталу.

Надалі, різні аспекти інтеграції компаній були розглянуті в роботі американського економіста К.М. Крістенсена. Він вважає, що передумови до інтеграції виникають залежно від того, наскільки сильна конкуренція на конкретному ринку і наскільки кінцевий споживач задоволений якостями виробленого продукту (послуги). К. М. Крістенсен виділяє два типи архітектури продукту:

1. Взаємозв’язна архітектура – якщо хоч би один компонент продукту не можна створити окремо від інших і якщо його розробка та виробництво залежать від того, як розроблені й виробляються останні складові;

2. Модульна архітектура – компоненти продукту стикуються і працюють разом за зрозумілими і чітко визначеними правилами, такі компоненти можна розробляти в незалежних робочих групах або в різних компаніях, керованих з центрального офісу.

К.М. Крістенсен зазначає: «Компанії, що виходять на ринок з інноваційними продуктами взаємозв’язаної архітектури повинні бути інтегрованими, оскільки необхідно контролювати виробництво всіх найважливіших компонентів системи» [7].

Отже, у цей момент спостерігається прагнення компанії до інтегрування з тими, хто бере участь у всьому технологічному ланцюжку виробництва. Надалі дослідження фахівців у сфері злиття й поглинань, а саме Динза Грейма, привели до висновку про те, що будь-яка компанія в будь-якій галузі повинна поглинати, або бути поглиненою більш сильним «гравцем» ринку [5].

У своїй роботі він виділив кілька етапів (стадій), які обов’язково пройде кожна компанія, що прагне завоювати лідируючі позиції в довгостроковому періоді.

На першій, початковій стадії, на ринку присутня невелика кількість гравців, що постійно наростає, й до кінця цього етапу ринок стає «перегрітим» від кількості фірм, що реалізують по суті однакові послуги або товари.

Потім починається друга стадія (стадія росту) коли виникає необхідність нарощування розміру фірми, починається процес консолідації шляхом злиття і поглинань, кількість фірм зменшується з одночасним збільшенням розмірів їх самих. Виникає кілька великих компаній, які очолюють цю сферу ринку.

На третій стадії (стадія спеціалізації), перед фірмою гостро постає питання про ліквідацію непрофільних компаній і виділення основної сфери діяльності, в якій необхідно продовжувати агресивну політику щодо випередження конкурентів.

І на четвертій стадії (стадія рівноваги й альянсів) у галузі домінує невелике число «гравців», так званих «титанів галузі», які можуть утворювати альянси з іншими великими «гравцями». Таким чином, Динз Грейм виділяє процеси злиття й поглинань одних компаній іншими як обов’язкові умови розвитку будь-якого підприємства в умовах ринку. І, отже, більша частина підприємств у певний момент часу буде змушена зіштовхнутися із процесами злиття і поглинання.

Також існує теорія агентських витрат вільних потоків грошових коштів і теорія «гордині». Згідно з теорією агентських витрат, запропонованої в 1986 році Майклом Дженсеном [17], однією з причин, що спонукає компанію на операцію щодо злиття або поглинання, може бути вільний потік грошових коштів, який менеджери компанії не бажають віддавати як дивіденди акціонерам. Ці грошові кошти трансформуються у фінансування придбання іншої компанії, що в принципі може бути економічно невигідно покупцеві.

Теорія гордині, розроблена Ричардом Роллом, дуже близька за суттю до теорії витрат. Вона будується на врахуванні тієї ролі, що можуть грати в злиттях і поглинаннях особисті (егоїстичні) мотиви, зарозумілість, або гординя, вищих керуючих компаній. При цьому Р. Ролл [18] не намагається звести всі мотиви злиття і поглинань до теорії гордині. Він лише припустив, що зарозумілість керуючих дозволяє їм вважати власні оцінки вище оцінок ринку. Звідси й випливає можливість здійснення угод злиття і поглинань не з економічних, а з особистих мотивів. Ролл прийшов до висновку, що об’єднання компаній не призводить до синергічного ефекту, а якщо він і присутній, то як правило, виявляється переоціненим.

Найбільш докладно досліджено мотивацію процесів концентрації у роботах П.А. Гохана. Фундаментальним мотивом об’єднання компаній він називає зростання бізнесу. «Компанії, які прагнуть до розширення, стоять перед вибором між внутрішнім зростанням і зростанням через злиття й поглинання» [4]. Відштовхуючись від росту як від вихідного пункту, П. Гохан далі вибудовує ланцюг своїх суджень. Бажання демонструвати постійне зростання змушує компанії рано або пізно звертатися до стратегій злиття й поглинань, які повинні не тільки привести до збільшення звичайних доходів, але й підвищити цінність бізнесу за рахунок синергічного ефекту. Треба зазначити, що синергічний ефект з’являється в інтерпретації Гохана не стільки як мотив злиття і поглинань, як у переважної більшості інших авторів, скільки в ролі фактора зростання бізнесу.

Одним із найбільш поширених у підприємницьких колах мотивом концентрації капіталу є досягнення синергії. Синергічна теорія одержала популярність завдяки правилу «2+2=5» або «1+1>2», уперше сформульованою М. Бредлі, А. Десаі і Е. Кімом у 1983 р. [19].

Одним із перших науковців, хто спробував дати визначення синергізму з опорою на його економічний базис, був американський математик і економіст російського походження І. Ансофф. Він визначав синергізм як можливість того, що результат спільних зусиль декількох бізнес-одиниць перевищить підсумковий показник їхньої самостійної діяльності. Крім того, синергізм охоплює й інші більш абстрактні вигоди, які І. Ансофф назвав «управлінською синергією». Мова тут йде про можливе використання менеджерами свого досвіду й знань, отриманих в одній із бізнес-одиниць, у новій сфері діяльності. Тобто, потенціал досягнення компанією синергізмів залежить від її власних здатностей капіталізувати свої сильні сторони в кожній області діяльності. Таким чином, у своїй концепції синергізму І. Ансофф враховує потенціал не тільки матеріальних, але й нематеріальних активів та їхнього тісного зв’язку зі здатностями компанії.

Професор X. Ітамі розглядає синергізм як процес підвищення ефективності використання двох видів ресурсів: фізичні (матеріальні) активи (виробничі потужності) і невидимі (нематеріальні) активи (включають торговельний знак, знання споживачів, володіння технологіями, сильну корпоративну культуру).

Підвищуючи ефективність використання фізичних ресурсів, компанія скорочує витрати, що X. Ітамі визначає як комплементарний ефект, який при всій своїй важливості, на його погляд, навряд чи здатний забезпечити стійкі конкурентні переваги, тому що може бути відносно легко відтворений компаніями, що конкурують.

Звужуючи визначення синергізму до використання невидимих активів, Х. Ітамі відходить від точки зору І. Ансоффа, що припускає використання ефекту масштабу (комплементарний ефект). Суть синергічної теорії полягає в тому, що нова компанія, яка виникає при злитті, може використовувати ряд переваг (синергій), які з’являються в результаті об’єднання ресурсів цих компаній, і які не були їм доступні раніше. Синергічна теорія базується на тому, що менеджери як корпорації-цілі, так і корпорації-покупця діють у найкращих інтересах своїх акціонерів, тобто всі зусилля направлені на максимізацію добробуту останніх.

Ще одне значення поняття «синергія» зустрічаємо у Ф. Еванса: «Синергія являє собою збільшення ефективності діяльності об’єднаної компанії понад того, що два підприємства вже можуть або повинні виконувати як незалежні. Управлінською мовою синергія означає: конкурувати краще, ніж хто-небудь коли-небудь міг очікувати. Це означає збільшення конкурентної переваги понад того, що необхідно підприємствам, щоб вижити на своїх конкурентних ринках» [14].

Синергетичний ефект в економіці може виникнути в результаті операційної економії (операційної синергії), основними різновидами якої є економія на масштабі (economy of scale), що проявляється в зниженні витрат на одиницю продукції, як правило, за рахунок зниження частки постійних витрат у загальному обсязі витрат, а також економії на охопленні (economy of scope), що виникає внаслідок можливості виробляти більшу кількість найменувань товарів (послуг), використовуючи основні фонди, сировину й матеріали, які є в наявності, і в результаті функціональної синергії – коли цільова фірма виявляється більш сильною в тих сферах функціонування, ніж фірма, що виявляє слабість.

Синергетичний ефект, пов’язаний зі створенням стратегічних переваг, виділив Хіроюкі Ітамі в дослідженні в галузі підвищення ефективності використання ресурсів. Він зв’язує синергізм із використанням «ефекту безбілетника», коли ресурси, які акумулюються в одній частині компанії, використовуються одночасно і без яких-небудь витрат іншими її частинами. Прикладом такого синергізму є використання сильної торговельної марки для виведення на ринок нових товарів, використання сприятливого іміджу компанії для залучення клієнтів до нової продукції або використання наукових, виробничих й управлінських наробітків у різних напрямках діяльності компанії, тобто до ресурсів, потенційно здатних до створення синергетического ефекту, Х. Ітами відносить активи, засновані на інформації [8].

Фінансова синергія особливо чітко простежується у випадку конгломератного злиття. Так, у 1971 р. Вілбуром Левеленом була запропонована чиста фінансова раціональність конгломератного злиття, відома тепер також як ефект страхування корпоративного боргу. Левелен показав, що злиття двох і більше корпорацій, потоки прибутку яких не корелюють між собою, знижує ризик дефолту щодо боргових зобов’язань нової корпорації й, отже, збільшує потенціал використання корпорацією боргового фінансування. Можливість збільшення боргового навантаження корпорації створює її акціонерам добре відомий податковий щит – зменшення розмірів оподаткованого прибутку, тому що платежі щодо боргових зобов’язань у багатьох країнах віднімаються з оподаткованого прибутку [12].

У 1965 році Генрі Маном був відкритий синергетичний ефект, пов’язаний з диференційованою ефективністю, яка означає, що керівництво або управління однією з фірм було неефективним і після злиття активи фірми стануть більше продуктивними [12].

А.Г. Грязнова і М.А. Федотова також відзначають, що синергія може проявлятися у двох напрямках:

– пряма вигода (збільшення чистих активів грошових потоків реорганізованих компаній). Додана вартість об’єднання формується за рахунок операційної, управлінської й фінансової синергії;

– непряма вигода (збільшення ринкової вартості акцій об’єднаної компанії в результаті підвищення їхньої привабливості для потенційного інвестора. Інформаційний ефект від злиття в сполученні з видами синергій, одержуваних як пряма вигода, може викликати підвищення ринкової вартості акцій або зміну мультиплікатора Р/Е (співвідношення між ціною й прибутком), а, як відомо, метою управління акціонерним товариством є підвищення добробуту акціонерів, отже, збільшення прибутку на акцію) [9].

Плюралізм підходів до визначення економічної природи і причин концентрації обумовив плюралізм визначень цієї економічної категорії.

Так, економічна енциклопедія, видана за редакцією Гаврилишина Б.Д., Мочерного С.В., Устенка О.А. та інших науковців, підтримуючи позицію К. Маркса, викладеної в його праці «Капітал», визначає процес концентрації капіталу як процес поступового збільшення розмірів капіталу внаслідок відтворення його в процесі капіталізації частини прибутку і зумовлений дією законів технологічного способу виробництва, розвитком його внутрішніх суперечностей, законами конкурентної боротьби тощо [15].

Разом з тим в економічній енциклопедії, виданій за редакцією Л. Абалкіна, концентрація капіталу визначається як «нарощування капіталу, шляхом поєднання капіталів різних власників, а також за рахунок перетворення прибутку в капітал» [16]. Аналогічний підхід до визначення концентрації капіталу простежується у роботах А. Гальчинського, О. Родіонової, М. Кизима [3].

Отже, наявність різних тлумачень цього терміна, вимагає інтегрованого підходу до розуміння сутності концентрації капіталу.

У процесі концентрації капіталу відбувається зіткнення інтересів: з однієї сторони, суспільство зацікавлене в концентрації капіталу як передумові зростання конкурентоспроможності економіки, прискорення темпів економічного зростання, підвищення суспільного добробуту, а отже, і більш повного задоволення кожного індивідуума, а з другої сторони – внаслідок концентрації капіталу виникає загроза монополізації внутрішнього ринку.

Концентрація капіталу в національній економіці може відбуватися у різних формах, які можна аналізувати за такими класифікаційними ознаками:

– механізмом концентрації;

– відношенням компаній до процесів концентрації;

– характером концентрації.

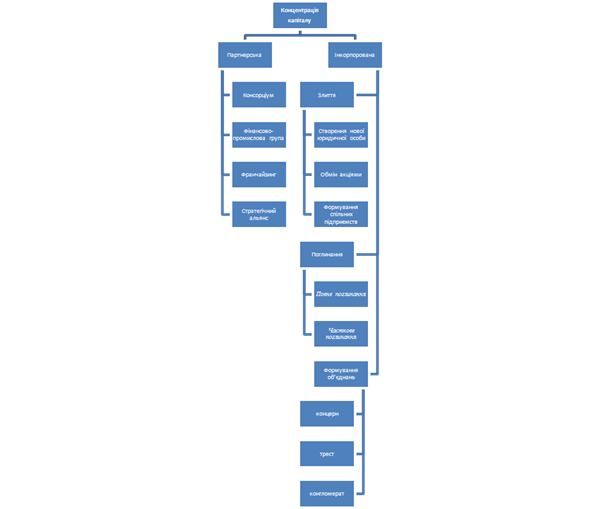

Відповідно до першої ознаки – механізму концентрації капіталу – науковці виділяють дві можливі форми концентрації: партнерську та інкорпоровану (рис.). Відмінність між цими двома формами об’єднання полягає у різному характері об’єднання капіталу: перша з них являє собою об’єднання капіталів різних господарських структур на договірній основі, в той час як друга – передбачає їх об’єднання на основі права власності, яке реалізується, як правило, за допомогою системи участі у капіталі [3].

Рис. Механізми концентрації капіталу [13]

До інкорпорованої форми концентрації можна віднести концерн, трест, конгломерат, а до партнерської, насамперед, асоціацію, консорціум, стратегічний альянс, фінансово-промислову групу. Партнерські форми особливо популярні для міжнародних об’єднань, вони дозволяють вести спільну діяльність при збереженні засновниками юридичної й господарської самостійності. У рамках стратегічних альянсів, консорціумів виникає можливість мобілізації переваг потужної корпоративної структури при збереженні національної відособленості її членів.

Висновки. Глобалізація економіки змушує компанії збільшувати капітал у цілях більш ефективного його використання. Сучасна світова економіка характеризується прискореними процесами концентрації й інтеграції капіталів різних сфер господарської діяльності, що виявилися на практиці у виникненні нових організаційно-господарських структур, здатних мобілізувати великі фінансові ресурси та ефективно вести конкурентну боротьбу на світовому ринку. Проте діяльність подібних господарських структур вимагає комплексного аналізу цих процесів, оскільки, крім позитивних наслідків своєї діяльності, вони характеризуються й негативним потенціалом впливу на загальну соціально-економічну ситуацію в країні.

Список використаних джерел

1. Абчук В. А. Коммерция / В. А. Абчук. – М., 2000. – 146 с.

2. Алексеева М. М. Планирование деятельности фирмы / М. М. Алексеева. – М., 1999.

3. Герасименко А. Г. Концентрація капіталу в трансформаційній економіці: дис. … канд. екон. наук: 08.01.01 / А. Г. Герасименко. – К.: КНЕУ, 2007. – 265 с.

4. Гохан Патрик А. Слияния, поглощения и реструктуризация компаний: пер. с англ. / Гохан Патрик А. – М.: Альпина Бизнес Букс, 2004.

5. Грейм Д. До перемоги через злиття. Як звернути галузеву консолідацію собі на користь: пер. с англ. / Д. Грейм. – М.: Альпіна Бізнес Букс, 2004. – 252 с.

6. Законы и категории «Капитала» К. Маркса в свете современных данных / под общей редакцией С. В. Мочерного и Л. Г.Андреева. – К.: Вища школа, 1986.

7. Криничанський К. В. Ринок злиттів і поглинань як середовище реалізації функції стимулювання підприємців і менеджерів / К. В. Криничанський // Менеджмент у Росії й за рубежем. – 2007. – № 3.

8. Лапшин П. П. Синергетический эффект при слияниях и поглощениях компаний / П. П. Лапшин, А. Е. Хачатуров // Менеджмент в России и за рубежом. – 2005. – № 2.

9. Оценка бизнеса: учебник / под ред. А. Г. Грязновой, М. А. Федотовой. – М.: Финансы и статистика, 2001.

10. Пирогов А. Н. Слияния и поглощения компаний: зарубежная и российская теория и практика / А. Н. Пирогов // Менеджмент в России и за рубежом. – 2001. – № 5.

11. Риккардо Д. Сочинения: в 2-х т. Т.1. / Д. Риккардо. – М., 1955. – 386 с.

12. Рудык Н. Б. Конгломератные слияния и поглошения: Книга о пользе и вреде непрофильных активов: учеб. пособ. / Н. Б. Рудык. – М.: Дело, 2005.

13. Стратегический менеджмент / под ред. Петрова А. Н. – СПб.: Питер, 2005.

14. Эванс Ф. Оценка компаний при слияниях и поглощениях: пер. с англ. / Эванс Ф. – М.: Альпина, 2004. – 331 с.

15. Економічна енциклопедія: у 3-х т. / за ред. С. Мочерного та ін. – К.: Академія, 2002.

16. Экономическая энциклопедия / науч. ред. Совет изд-ва «Экономика». Институт экономики РАН; гл. редактор Л. И. Абалкин. – М.: Экономика, 1999. – 1055 с.

17. Jensen M.C. Agency Costs of FreeCash Flow, Corporate Finance and Takeovers / Jensen M.C. // American Economic Review. – 1986. – № 2.

18. Roll R. The Hubris Hypothesis Corporate Takeovers / Roll R. // Journal of Business-1986. – № 2.

19. Bradley M. The Rationale Behind Interfirm Tender Offers: Information or Synergy? / Bradley M., Desai A., Kim E. // Journal of Financial Economics. – 1983. – № 2.