О.М. Шевченко, канд. екон. наук, доцент

Чернігівський державний технологічний університет, м. Чернігів, Україна

А.Г. Ясько, канд. екон. наук, доцент

Т.А. Рябова, канд. екон. наук, доцент

Чернігівський державний інститут економіки і управління, м. Чернігів, Україна

СТАН ПРОДОВОЛЬЧОГО РИНКУ РЕГІОНУ: ІНТЕГРАЦІЙНІ ВИКЛИКИ

У статті розглядаються проблеми продовольчого ринку Чернігівської області, запропоновані методологічні підходи до оцінювання конкурентоспроможності та стратегічні рішення щодо покращення функціонування ринку молока і молокопродукції в умовах інтеграції України до СОТ.

The article discusses the problem of Chernihiv region food market, proposes methodological approach to competitiveness and strategic decisions to improve the functioning of the dairy products market under conditions of Ukrainian integration to World-Wide Trade Organization.

Вступ. В умовах інтеграції України до загальноєвропейських і світових структур та проникнення на вітчизняний ринок потужних іноземних транснаціональних компаній загострюється питання формування вітчизняними підприємствами конкурентних переваг і, на цій основі, досягнення ними перемоги у конкурентній боротьбі.

Жорсткі умови конкуренції на глобальних ринках вимагають від українських товаровиробників постійно підвищувати рівень конкурентоспроможності продукції АПК, що можливе лише за умови повного використання зовнішніх і внутрішніх резервів.

Вступ до Світової організації торгівлі, курс на поглиблення європейської інтеграції гостро ставлять питання якості продуктів харчування та наближення її до вимог світових стандартів. Оцінювання якості молока та дослідження його ринку доцільно проводити у комплексі з аналізом роботи молокопереробних підприємств, оскільки між цими двома виробниками-партнерами існує тісна причинно-наслідкова залежність.

Сьогодні в нашій державі виробляється 12-13 млн. тонн молока на рік. Відсоток його товарності – в межах 50 %. У радянські часи цей показник сягав 90 %. З 6 млн. т молока, що переробляється молокозаводами, лише 2 млн. т поступає з великотоварних ферм, а 4 млн закуповується у населення.

Головна причина негараздів переробників полягає в зосередженості сировинної бази в приватному секторі, порушенні технології утримання худоби та невисоких вимогах молокопереробних підприємств до якості молока. Ця ситуація характерна і для багатьох районів Чернігівської області. Так, наприклад, у Чернігівському районі молоко вищого ґатунку зовсім не виробляється. Не надходить звідти на заводи й охолоджена сировина. А жирність молока з цього району – найнижча в області і становить 3,4 %.

Щоб отримувати якісний продукт, необхідно мати відповідне доїльне обладнання, високопродуктивне й здорове стадо, сучасні ветеринарні послуги. За останнє десятиліття вимоги до молока у світі значно підвищилися. Найжорсткіші вимоги – у Сполучених Штатах і країнах Євросоюзу. Параметри якості молока, що потрапляє на переробні підприємства в Україні, м’яко кажучи, не витримують ніякої критики. Наше молоко вищого ґатунку за нормативами США непридатне для вживання, а в Європі воно відповідно класифікується як задовільне, тобто 4-го ґатунку [4].

Виробники, що орієнтують свою діяльність на зовнішні ринки, можуть отримати якісну сировину лише від сільхозпідприємств з чисельністю поголів’я не меншою за 14 голів, як це було зроблено на вимогу Євросоюзу у Польщі, або ж запроваджувати повний цикл виробництва, створюючи власні фермерські господарства.

Учасники ринку зацікавлені у поставках молочної продукції до Євросоюзу тому що це найбільш ємний у світі з ринків після США. Споживання сиру на душу населення в рік у Франції – 26 кг, в Італії – 23 кг, Німеччині – 16 кг, тоді як в Україні – 4 кг, у Росії – 4,5 кг. Також ринок ЄС зручний з точки зору логістики – у США продукція доставляється два місяці у контейнерах з охолодженням, а процес доставки в Європу може займати два-три дні [1].

Необхідність збільшення обсягів виробництва молока та молочної продукції, покращення їх якості, підвищення рівня споживання населенням України та забезпечення конкурентоспроможності вітчизняного товаровиробника обумовлює актуальність досліджень таких науковців та практиків, як: М. Бутко, С. Васильчак, Л. Дейнеко, С. Захарін, М. Ільчук, С. Камілова, Л. Карпенко, О. Козак, В. Кудлай, Н. Левчук, А. Лисецький, В. Марчевський, В. Мостенська, В. Пабат, Ю. Родіонова, П. Саблук, М. Хвесика, Л. Чернюк, О. Шевельова та інших дослідників. Проте відсутні праці, в яких би в комплексі розглядалися тенденції розвитку ринку молока, проблеми підприємств молочної промисловості і шляхи підвищення їх конкурентоспроможності.

Постановка проблеми. Метою статті є аналіз стану продовольчого ринку регіону, і зокрема, ринку молока і молокопродукції Чернігівської області та визначення шляхів покращення його функціонування в умовах інтеграції України до СОТ.

Виклад основного матеріалу. Розробка концепції та стратегії регіонального розвитку як на рівні держави, так і на рівні окремих регіонів вимагає комплексних діагностичних досліджень. Діагностика є ефективним інструментом об’єктивної оцінки регіональних ситуацій і проблем та може стати одним з основних аналітичних інструментів обґрунтування управлінських рішень у процесі регулювання розвитку регіону.

Предметом регіональної діагностики прийнято вважати регіональні ситуації, регіональні проблеми та процеси розвитку всіх складових регіональної системи. Вони включають стан та основні тенденції розвитку головних компонентів регіональної соціоекономічної системи.

Сучасні економічні стратегії багатьох розвинутих країн будуються навколо ключового поняття – конкурентоспроможність, від рівня розвитку якої залежить стан країни, регіону та кожної окремої компанії.

Розробку стратегічних управлінських рішень для покращення функціонування регіонального продовольчого ринку необхідно розпочинати з діагностики районів Чернігівської області за рівнем конкурентоспроможності.

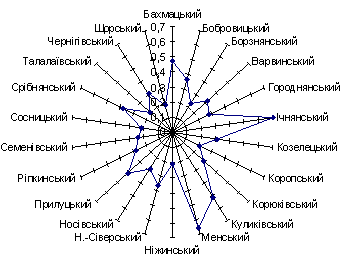

Для визначення індексу конкурентоспроможності використаємо методику, в якій інтегральний індекс розраховується на основі агрегування низки оціночних показників. Результати аналізу за інтегральними показниками конкурентоспроможності районних ринків молока та молокопродукції Чернігівської області наведено на рисунку 1.

Рис. 1. Групування районів за інтегральним показником конкурентоспроможності

За проведеним аналізом високий рівень конкурентоспроможності виявлено в Ічнянському та Менському районах. До районів з середнім рівнем відносяться Бахмацький, Бобровицький, Куликівський, Новгород-Сіверський, Прилуцький, Срібнянський. Всі інші відносяться до районів з низькою конкурентоспроможністю.

В останній час провідні вчені-економісти пов’язують підвищення конкурентоспроможності господарюючих структур і територій з кластерною теорією розвитку. Наприклад, Європейським Союзом підготовлено «Європейський кластерний меморандум» для узгодження дій країн-членів щодо їх інноваційного розвитку на основі кластерних ініціатив, широко застосовується так звана кластерна політика розвитку економіки (Cluster-Based Economic Development) з відповідним інституційним забезпеченням [10].

Кластерний підхід дає можливість одержати синергетичний ефект територіальної агломерації в результаті близькості споживача та виробника. На практиці спостерігається формування могутніх агропромислових кластерів, що поєднують в одній організаційній структурі не тільки великі фермерські господарства, але й підприємства з виробництва сільськогосподарської техніки, устаткування, переробці та збуту сільськогосподарської продукції [2].

Кластерна організація ринку молока і молокопродукції дає переваги у стратегічному плані, в плані конкурентоспроможності і в фінансово-економічному плані, а саме:

1. У стратегічному плані:

- забезпечення можливостей спільного розвитку з використанням надійної кормової й сировинної бази, що припускає безперебійність поставок за прийнятними цінами;

- раціональне використання виробничих потужностей у сенсі предметної спеціалізації підприємств, зниження витрат, закриття неефективних ділянок;

- можливість сполучення зусиль по контролю за якістю кормів і сировини, ветеринарному нагляду, проведенню сортосіменної і селекційно-племінної робіт;

- організація спільних мереж приймання сировини й збуту продукції;

- зниження комерційних ризиків.

2. У плані конкурентоздатності:

- підвищення ефективності управління шляхом підпорядкування бізнесу єдиній стратегії, зниження адміністративних і транзакційних витрат;

- зниження витрат уздовж всього ланцюжка доданої вартості, від заготовки кормів і виробництва сировини – до реалізації кінцевої продукції;

- забезпечення ефективних масштабів виробництва молочної продукції.

3. У фінансово-економічному плані:

- відносно швидке забезпечення стабільного росту бюджетних відрахувань;

- спрощення процедур контролю за наданням податкових пільг, а також розподілом одержуваного прибутку;

- злагодженість розвитку групи підприємств, що входять у єдину територіальну структуру, а також відповідної інфраструктури;

- одержання більшого ефекту, у порівнянні з окремими галузями й секторами промисловості, від фінансових інструментів, застосовуваних державою.

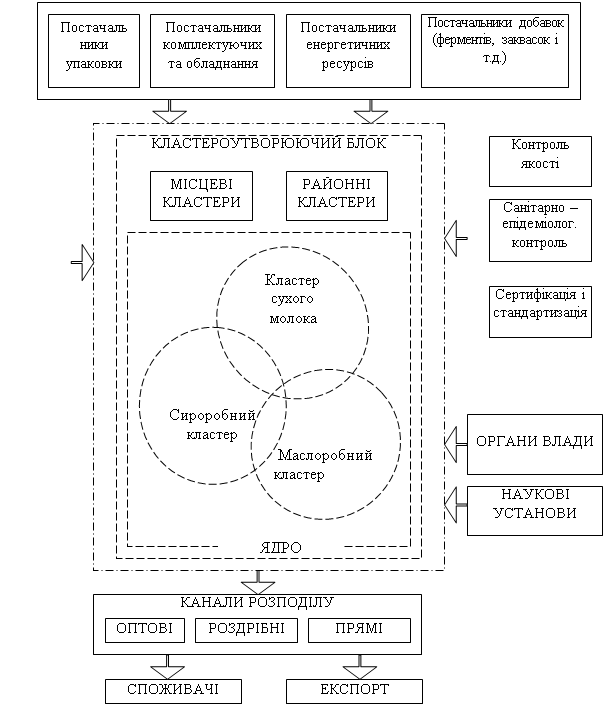

В умовах інтеграції ми пропонуємо трьохрівневу модель інтеграційних зв’язків ринку молока і молокопродукції Чернігівської області на основі кластерів місцевого, районного та регіонального рівня. Для місцевого кластера учасниками ринку є: сільськогосподарські підприємства, фермерські господарства, особисті підсобні господарства, кооперативи, приймальні пункти; джерелами сировини є: сировина сільськогосподарських підприємств, фермерських та особистих підсобних господарств, сільськогосподарських кооперативів; головними споживачами продукції є: сільське населення, інші споживачі через торгівельну мережу та вільний ринок, приймальні пункти та переробні підприємства.

Для районного кластера (рис. 2) учасниками є: асоціації товаровиробників, міжгосподарські формування, переробні підприємства, приймальні пункти, органи місцевого самоврядування; джерелами сировини є: сировина, яка не перероблена на попередньому рівні, власність крупних господарств районного рівня та інших господарюючих суб’єктів; головними споживачами продукції є: населення районних центрів, споживачі інших регіонів, вільна ринкова торгівля, районні приймальні пункти та переробні підприємства.

![]()

![]()

![]()

Рис. 2. Схема кластера для місцевого та районного рівнів

Для регіонального кластера учасниками є: великі переробні та інші підприємства, органи облдержадміністрації; джерелами сировини є: сировина, яка не перероблена на попередньому рівні, а також крупних господарюючих суб’єктів регіонального та міжрайонного значення; головними споживачами продукції є: міське населення промислових центрів, інші споживачі, переробні та інші підприємства регіонального рівня. Схема регіонального кластера, зображена на рисунку 3, концентрує увагу не на окремих галузях, а на зв’язках між ними, підприємствами та організаціями. Ці зв’язки сприяють розвитку виробництва і конкуренції, спрощують доступ до новітніх технологій, сумісному виходу на зовнішні ринки, організацію сумісних наукових досліджень і процеси підготовки спеціалістів тощо.

![]()

![]()

![]()

![]()

![]()

Рис. 3. Схема кластера регіонального рівня

Наведена трьохрівнева модель кластерних утворень має такі позитивні характеристики: розміщення переробки в місцях виробництва сировини скорочує її втрати; розширення сфери застосування кваліфікованої сільської праці є передумовою більш повного і рівномірного використовування трудових ресурсів та поліпшення демографічної ситуації на селі; територіально зосереджені підприємства здійснюють менше екологічне навантаження на природне середовище, забезпечення рівномірного надходження фінансових коштів у місцеві бюджети.

Трансформація особистих підсобних господарств у кооперативи дозволяє залучити в ширших масштабах у товарний обіг продовольчі ресурси регіону. Сільськогосподарські кооперативи є найбільш прийнятною організаційною формою ринкової інтеграції малого аграрного бізнесу, мають всі необхідні передумови швидкого освоєння передових технологій, підвищення якості молочної сировини та власної продукції. Їх розвиток буде сприяти збільшенню обсягів виробництва і товарності продукції особистих господарств. У кінцевому підсумку, розвиток сільськогосподарських кооперативів буде сприяти підвищенню виробництва конкурентоспроможної продукції на внутрішньому та зовнішньому ринках, росту зайнятості сільського населення.

Кластерна модель управління, побудована на основі рівновигідної інтеграції за ініціативою самих підприємств, сприятиме ефективному їх включенню у ринкове середовище [9].

Для застосування запропонованої моделі необхідно розробити стратегічні рішення, які охоплюють досить тривалий період і потребують суттєвих інвестицій. Цілі і завдання доцільно визначити за трьома етапами.

Перший етап – підготовчий. У системі першочергових заходів ставиться завдання створити необхідні умови для активізації зусиль на обласному рівні щодо розвитку ринку молока і молокопродукції. Для цього передбачається:

- розробити і реалізувати комплекс заходів, спрямованих на вдосконалення діяльності і поліпшення координації роботи органів виконавчої влади щодо розвитку і трансформації ринку молока і молокопродукції агропромислового комплексу;

- сформувати систему цільових програм та інвестиційних проектів з метою розвитку окремих складових ринку молока і молокопродукції;

- посилити стимулюючі та регулюючі функції щодо заохочення ділової активності підприємців у відродженні та розвитку сільськогосподарського виробництва, формуванні кооперативів, харчової і переробної промисловості.

Другий етап – середньостроковий. На цьому етапі забезпечується подальша реалізація основних трансформаційних процесів, спрямованих на перетворення ринку молока і молокопродукції агропромислового комплексу у високоефективну систему, здатну до стабільного прискореного розвитку. Основні завдання цього етапу передбачають:

- прискорення формування ефективної структури агропромислового виробництва з поглибленням потенціалу науково-технологічної системи;

- забезпечення реалізації інноваційної моделі розвитку сільськогосподарських підприємств та кооперативів агропромислового комплексу, створення його оптимальної інфраструктури з повним інноваційно-інвестиційним циклом;

- формування оптимальної маркетингової системи, спрямованої на розвиток підприємництва, створення умов для прибуткового господарювання в аграрному секторі, стимулювання внутрішнього попиту;

- розвиток соціальної сфери села – забезпечення підвищення життєвого рівня сільського населення як основи поліпшення демографічної ситуації та розвитку трудового потенціалу;

- розвиток ринку землі та іпотечних операцій, створення на цій основі сприятливих умов для залучення інвестицій та припливу кредитних ресурсів в аграрний сектор.

Третій етап – довгостроковий передбачає за рахунок розширеного інвестування забезпечення подальшого розвитку агропромислового виробництва та збільшення ринків збуту, насамперед зовнішніх. Третій етап розвитку полягає в наступному:

- формування технологічних кластерів пріоритетного розвитку аґропромислового комплексу (рослинництво, тваринництво), здатних кардинально змінити економічний і науково-технічний потенціал сільського господарства області;

- широке запровадження нових технологій, активізація інноваційної діяльності у напрямку науково-технічного оновлення виробництва з підвищенням техніко-економічних показників, зменшення енерго- і ресурсоємності виробництва, істотне підвищення продуктивності праці і соціального забезпечення працюючих;

- підвищення конкурентоспроможності та розширення ринків збуту за рахунок збільшення експорту продукції та активізації внутрішнього ринку;

- створення розгалуженої системи малого, середнього бізнесу, повна трансформація особистих підсобних господарств у кооперативи ефективне використання ринкової інфраструктури – товарних бірж, торгових будинків, виставкових комплексів, кредитних спілок;

- перетворення агропромислового комплексу області в економічну систему, що базується на використанні переважно внутрішніх джерел розвитку, має фінансові резерви, необхідні для динамічної модернізації і структурної перебудови виробництва, високий соціальний і культурний рівень життя населення.

Для покращення якості виробленої тваринницької продукції в області до 2015 року передбачається ввести в дію ще 70 доїльних залів, що загалом становитиме 91 зал та дасть можливість сільськогосподарським підприємствам спільно з реорганізованими у кооперативи особистими підсобними господарствами завантажувати потужності переробних підприємств більше ніж на 72 % високоякісною сировиною, яка відповідає вимогам Європейського Союзу. Для стимулювання цього напрямку роботи необхідно залучити додатково інвестиції з усіх джерел, розрахована потреба в яких на цей період становить орієнтовно 1,2 млрд. грн.

Очікувані результати від реалізації запропонованих стратегічних рішень наведені у таблицях 1-2.

Таблиця 1

Очікувана реалізація молока переробним підприємством

|

Реалізація молока переробним підприємством, тис. т |

||||||||

|

Показники |

Факт. 2008 р. |

Проект |

||||||

|

2009 р. |

2010 р. |

2011 р. |

2012 р. |

2013 р. |

2014 р. |

2015 р. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Сільськогосподарські підприємства |

138,10 |

152,52 |

174,30 |

220,39 |

236,32 |

261,46 |

307,55 |

385,48 |

|

Особисті підсобні господарства |

265,91 |

227,93 |

189,94 |

151,95 |

113,96 |

75,98 |

37,99 |

0,00 |

|

Кооперативи |

|

38,00 |

76,00 |

114,00 |

152,00 |

190,00 |

228,01 |

266,01 |

|

Загальна реалізація господарствами всіх категорій, тис. т. |

404,02 |

418,44 |

440,24 |

486,35 |

502,28 |

527,44 |

573,54 |

651,49 |

|

Переробні підприємства |

||||||||

|

Виробництво молока і молокопродукції у перерахунку на молоко, тис. т: |

||||||||

|

у т. ч. |

|

|

|

|

|

|

|

|

|

Сухого молока, тис. т |

56,16 |

58,16 |

61,19 |

67,60 |

69,82 |

73,31 |

79,72 |

90,56 |

|

Масла, тис. т |

118,50 |

122,73 |

129,12 |

142,65 |

147,32 |

154,70 |

168,22 |

191,08 |

|

Сирів, тис. т |

165,16 |

171,06 |

179,97 |

198,82 |

205,33 |

215,62 |

234,46 |

266,33 |

|

Цільномолочної продукції, тис. т |

64,20 |

66,49 |

69,95 |

77,28 |

79,81 |

83,81 |

91,14 |

103,52 |

Джерело: розраховано автором.

У цілому формування і розвиток кластерів приводить до інтегральних переваг: підвищення конкурентоспроможності економіки, активізації інноваційних процесів і реальних механізмів узгодження інтересів влади, бізнесу, науки та освіти під час розробки стратегії розвитку як на рівні окремого суб’єкта господарювання, учасника кластера, так і на рівні регіону і країни.

Для вітчизняного національного господарства під час формування галузевих і регіональних кластерів, окрім вирішення проблем з названих вище причин, на першому етапі головною умовою повинно бути об’єднання інтелектуальних і підприємницьких можливостей, підтримка такого об’єднання [2].

Кінцевим етапом формування кластерів є розробка стратегії кластеризації агропромислового сектору регіону.

Таблиця 2

Очікуваний коефіцієнт завантаженості потужностей переробних підприємств

та випуск продукції у натуральному вигляді

|

Коефіцієнт завантаженості потужностей переробних підприємств, % |

||||||||

|

Показники |

Факт. 2008 р. |

Проект |

||||||

|

2009р. |

2010р. |

2011р. |

2012р. |

2013р. |

2014р. |

2015р. |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Сільськогосподарські підприємства |

15,28 |

16,87 |

19,28 |

24,38 |

26,14 |

28,93 |

34,03 |

42,65 |

|

Особисті підсобні господарства |

29,42 |

25,22 |

21,01 |

16,81 |

12,61 |

8,41 |

4,20 |

0,00 |

|

Кооперативи |

0,00 |

4,20 |

8,41 |

12,61 |

16,82 |

21,02 |

25,23 |

29,43 |

|

відсоток завантаженості якісною сировиною |

15,28 |

21,08 |

27,69 |

37,00 |

42,96 |

49,95 |

59,25 |

72,08 |

|

Випуск продукції у натуральному вигляді, тис. т |

||||||||

|

Сухого молока, тис.т |

10,60 |

10,97 |

11,55 |

12,76 |

13,17 |

13,83 |

15,04 |

17,09 |

|

Масла, тис. т |

5,39 |

5,58 |

5,87 |

6,48 |

6,70 |

7,03 |

7,65 |

8,69 |

|

Сирів, тис. т |

22,17 |

22,96 |

24,16 |

26,69 |

27,56 |

28,94 |

31,47 |

35,75 |

|

Цільномолочної продукції,тис. т |

67,93 |

70,36 |

74,03 |

81,78 |

84,46 |

88,69 |

96,44 |

109,55 |

Джерело: розраховано автором.

Висновки. У Чернігівському регіоні є багато передумов до створення агропромислового кластера: присутній достатньо розвинений сільськогосподарський сектор; є переробна промисловість; функціонують наукові й освітні інститути; є розвинена сфера торгівлі; присутні інституції державного управління. Таким чином, у регіоні є всі передумови для формування економічного зростання АПК відповідно до потреб сучасної економіки.

Для забезпечення розвитку ринку молока і молокопродукції, виходячи з повноважень органів виконавчої влади і місцевого самоврядування, визначена система цілей і запропоновані стратегічні рішення, які передбачають задіяння таких індикаторів:

- щорічне зростання виробництва молочної сировини господарствами всіх категорій у середньому на 6 %;

- збільшення виробництва якісної молочної сировини господарствами всіх категорій у середньому на 10,2 %;

- збільшення обсягу виробництва продукції молокопереробної промисловості в середньому на 6,6 %;

- зростання рівня завантаженості потужностей переробних підприємств якісною молочною сировиною в середньому на 8,1 %.

Список використаних джерел

1. Антибактериальное предупреждение [Электронный ресурс]. – Режим доступа: http://www.economica.com.ua/agro/article/620062.html.

2. Бутенко А. І. Інститут проблем ринку та економіко-екологічних досліджень НАН України. Феномен кластера у формуванні інноваційної моделі економіки регіону [Електронний ресурс] / А. І. Бутенко. – Режим доступу: www.nas.gov.ua/aboutNASU/Documents/ukr/DE.htm.

3. Бутко М. П. Молочна промисловість Чернігівської області: стан, проблеми і перспективи / М. П. Бутко, О. М. Шевченко // Вісник Харківського національного технічного університету сільського господарства. Економічні науки. Вип. 72. – Харків: ХНТУСГ, 2008. – С. 23-31.

4. Міркуємо разом // Аграрний тиждень. Україна [Електронний ресурс]. – Режим доступу: http://www.agroconf.org/uk/node/7110.

5. Одінцов М. М. Продовольча безпека в умовах трансформаційної економіки / М. М. Одінцов, О. М. Одінцов // Агросвіт. – 2011. – № 5. – C. 24-26.

6. Пабат О. В. Продовольча безпека як складова економічної безпеки держави / О. В. Пабат // Економіка АПК. – 2010. – № 12. – С. 86-90.

7. Саблук П. Т. Продовольча безпека України / П. Т. Саблук, О. Г. Білорус, В. І. Власов // Економіка АПК. – 2009. – № 10. – С. 3-7.

8. Суперсон В. Продовольча безпека України та деякі аспекти її формування в сучасних умовах / В. Суперсон // Економіка АПК. – 2008. – № 12. – С. 13-18.

9. Ціхановська О. Кластеризація як новий методичний механізм розвитку сільських територій / О. Ціхановська // Економіка АПК. – 2007. – № 5. – С. 153-155.

10. Шарипов С. Кооперация – основа социального развития сельских территорий / С. Шарипов // АПК: экономика, управление. – 2008. – № 2. – С. 33-35.

11. Шевченко О. М. Маркетингове дослідження ринку молока і молокопродукції / О. М. Шевченко // Актуальні проблеми економіки. – 2007. – № 11. – С. 32-38.