Ф.О. Журавка, д-р екон. наук, доцент

Українська академія банківської справи НБУ, м. Суми, Україна

Міжнародні стандарти фінансової звітності в контексті трансформаційних перетворень національної системи бухгалтерського обліку

У статті досліджено ключові проблеми трансформації національної системи бухгалтерського обліку в контексті запровадження міжнародних стандартів фінансової звітності.

Ключові слова: бухгалтерський облік, фінансова звітність, міжнародні стандарти бухгалтерського обліку (МСБО), міжнародні стандарти фінансової звітності (МСФЗ).

В статье рассмотрены ключевые проблемы трансформации национальной системы бухгалтерского учета в контексте внедрения международных стандартов финансовой отчетности.

Ключевые слова: бухгалтерский учет, финансовая отчетность, международные стандарты бухгалтерского учета (МСБУ), международные стандарты финансовой отчетности (МСФО).

The article deals with the key aspects of transformation of the national system of accounting in the context of international financial reporting standards implementation.

Key words: accounting, financial reporting, international accounting standards (IAS), international financial reporting standards (IFRS).

Постановка проблеми. Міжнародні стандарти фінансової звітності (МСФЗ) виступають наразі ефективним інструментом підвищення прозорості, зрозумілості інформації, яка розкриває діяльність суб’єктів господарювання, створює достовірну базу для визнання доходів і витрат, оцінки активів, зобов’язань, що надає можливість об’єктивно розкривати та віддзеркалювати існуючі фінансові ризики у суб’єктів, що звітують, а також порівнювати результати їхньої діяльності з метою забезпечення адекватного оцінювання їх потенціалу та ухвалення відповідних управлінських рішень. Крім того, МСФЗ якісно впливають на можливості щодо управління підприємством і надають значні переваги перед конкурентами.

Аналіз останніх досліджень і публікацій. Цікавими та корисними у розгляді проблем трансформації національної системи бухгалтерського обліку в контексті запровадження міжнародних стандартів фінансової звітності є дослідження Ф.Ф. Бутинця, Б.І. Валуєва, С.Ф. Голова, Г.Г. Кірейцева, Б.М. Литвина, В.Г. Лінника, Є.В. Мниха, В.М. Пархоменка, О.М. Петрука, М.С. Пушкаря, М.Г. Чумаченка, В.Г. Швеця та інших. Проте окремі питання залишаються нерозкритими та потребують подальшого дослідження.

Мета статті – дослідження проблем трансформації національної системи бухгалтерського обліку та фінансової звітності у світлі запровадження МСФЗ.

Виклад основного матеріалу. Україна була однією з перших країн на пострадянському просторі, що задекларувала курс на впровадження міжнародних підходів до побудови національної системи бухгалтерського обліку, які в основному були представлені міжнародними стандартами бухгалтерського обліку (згодом фінансової звітності). І ось лише в 2011 році задекларована мета втілилася у «головному бухгалтерському Законі».

Питання застосування міжнародних стандартів і покладення їх в основу реформованої національної системи бухгалтерського обліку завжди було дискусійним як у наукових колах, так і серед фахівців-практиків. Пропри наявність досить великої кількості дискусійних питань, правове поле щодо регулювання бухгалтерського обліку невпинно рухалося до законодавчого закріплення застосування МСФЗ в Україні. З прийняттям відповідного Закону постала необхідність визначення напрямків подальшого реформування національної системи бухгалтерського обліку.

Починаючи з 1 січня 2012 року, набрали чинності норми Закону України “Про внесення змін до Закону України «Про бухгалтерський облік і фінансову звітність в Україні” від 12.05.2011 р. № 3332-VI [2] щодо складання фінансової звітності та консолідованої фінансової звітності публічними акціонерними товариствами, банками, страховиками, а також підприємствами, які провадять господарську діяльність за видами, перелік яких визначається Кабінетом Міністрів України, за міжнародними стандартами.

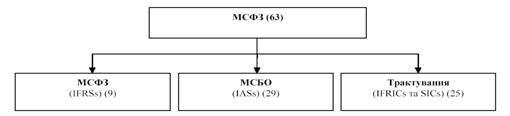

Відповідно до цього ж Закону, «міжнародні стандарти фінансової звітності – це прийняті Радою з міжнародних стандартів бухгалтерського обліку документи, якими визначено порядок складання фінансової звітності». Ці документи можна розділити на три групи (рис. 1).

Рис. 1. Структура МСФЗ

На сьогодні міжнародні стандарти представлені власне міжнародними стандартами фінансової звітності, міжнародними стандартами бухгалтерського обліку та трактуваннями. Поступово міжнародні стандарти бухгалтерського обліку будуть замінені міжнародними стандартами фінансової звітності. Отже, «правила гри» для вказаних вище суб’єктів господарювання змінено. Решта суб’єктів господарювання також на власний розсуд зможуть застосовувати або національні стандарти, або ж міжнародні. Тобто відбулися зміни на рівні формальних інститутів.

При цьому розвиток системи бухгалтерського обліку формується під впливом не лише формальних інститутів. Вони є лише одним із рівнів, і причому найнижчим в ієрархії інституційного забезпечення розвитку бухгалтерського обліку. Інші рівні інституційного забезпечення потребують адекватних змін. І саме на зміни в цих інститутах має бути направлено найбільше зусиль.

Наступним рівнем у інституційному забезпеченні розвитку бухгалтерського обліку є інститути адаптування, в які ми умовно об’єднуємо регуляторні інститути, контролюючі інститути, інститути науки, методології та освіти, професійні інститути.

Для складання звітності за МСФЗ застосовується їх переклад, який розміщений на сайті Міністерства фінансів України. На сьогодні на цьому сайті розміщено МСФЗ 2009 року видання, які вже на сьогодні є застарілими, оскільки на сайті Ради з міжнародних стандартів бухгалтерського обліку (РМСБО) розміщені стандарти станом на 1 січня 2011 року. І ця тенденція щодо відставання наявності перекладу від останнього варіанта міжнародних стандартів спостерігається постійно. Це є однією з проблем не лише в нашій країні, але й інших не англомовних країнах. Для вирішення цієї проблеми Меморандумом про взаємодію, співробітництво та координацію дій щодо запровадження в Україні Міжнародних стандартів фінансової звітності [2] передбачено заходи щодо здійснення оперативного перекладу змін та доповнень до МСФЗ, до виконання яких завдяки зусиллям Міністерства фінансів України залучені практично всі професійні організації бухгалтерів і аудиторів України. Для виконання цього завдання необхідна також тісна співпраця з Міжнародною федерацією бухгалтерів (МФБ) та РМСБО, де на сьогодні втілюються проекти з розробки необхідного інструментарію для достовірного й однозначного перекладу міжнародних стандартів, що базуватиметься на єдиному термінологічному словнику та спеціальному програмному забезпеченні.

Проблеми застосування МСФЗ на рівні інститутів адаптування не обмежуються перекладом. На сьогодні відсутній чіткий інструментарій для бухгалтерів щодо практичного застосування вимог МСФЗ для складання фінансової звітності. Сюди відноситься формат звітності, який необхідно застосовувати, рекомендації з першого застосування МСФЗ, порівняння національних і міжнародних стандартів для кращого розуміння вимог останніх, роз’яснення специфічних норм визначених МСФЗ, термінології, наявність методик трансформації фінансової звітності та методик аудиту звітності, складеної за МСФЗ, та інші. Для адекватного застосування МСФЗ необхідно розробити нормативне забезпечення з бухгалтерського обліку, що є важливим завданням, яке покладається на Міністерство фінансів України та Національний банк України. Це завдання також передбачено Меморандумом. Для його успішного виконання необхідно також залучати фахівців не лише регуляторних органів, а й науковців і практиків, а також членів професійних організацій. Важливо розуміти, що вказані заходи є лише шляхом до безпосереднього запровадження МСФЗ, і аж ніяк не спрямовані на врахування національних інтересів та інституціональних особливостей.

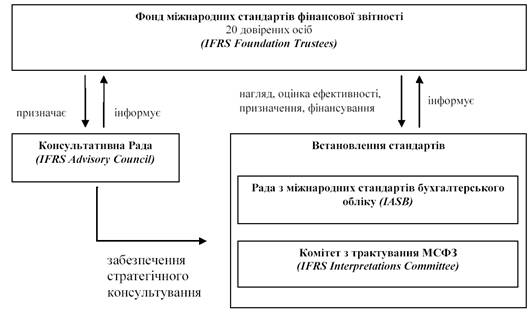

Ще у Програмі реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів одним із завдань реформи ставилася активна робота в міжнародних професійних організаціях. На сьогодні три українські професійні організації бухгалтерів і аудиторів є членами міжнародних бухгалтерських організацій. Однак, аналізуючи нинішній стан, можна констатувати, що завдання, яке ставилося Програмою, виконане лише на половину. Як зазначалося у програмі, ключовим моментом у цьому плані має бути активна робота у міжнародних організаціях. А це, на нашу думку, передбачає участь представників вітчизняних регуляторних органів і професіоналів із громадських організацій у роботі відповідних міжнародних комітетів, які здійснюють розробку та схвалення міжнародних стандартів. Це є чи не єдиною можливістю врахувати національні інтереси та інституційні особливості розвитку економіки України, а також вітчизняні позитивні надбання в теорії і практиці бухгалтерському обліку. Зокрема, відомо, що розробкою і схваленням міжнародних стандартів фінансової звітності та міжнародного стандарту фінансової звітності для малих та середніх підприємств займається РМСБО. Члени Ради призначаються Фондом міжнародних стандартів фінансової звітності, який нині формується з 20 довірених осіб (рис. 2).

Рис. 2. Структура органів із розробки міжнародних стандартів фінансової звітності

Крім того, в структуру органів, що встановлюють стандарти, входять Консультативна Рада з МСФЗ та Комітет з інтерпретації. Нині в цих органах не представлені вітчизняні фахівці з бухгалтерського обліку та аудиту. Варто зазначити, що це також стосується всіх країн колишнього радянського простору. Наслідком цього стало не «зважене використання міжнародних стандартів з урахуванням економіко-правового середовища та стану ринкових відносин в Україні», як це передбачалося Програмою реформування системи бухгалтерського обліку, а просте імплементування без будь-якої адаптації.

Вважаємо, що, маючи надзвичайно потужний потенціал науковців і фахівців-практиків, а також вітчизняні напрацювання в галузі бухгалтерського обліку, необхідно консолідувати зусилля регуляторних органів, перш за все, Міністерства фінансів України, та професійних організацій бухгалтерів і аудиторів для активної співпраці із зазначеними вище органами на початкових етапах, і до входження вітчизняних представників до цих органів у перспективі. Це надасть змогу впливати на регулювання бухгалтерського обліку в глобальному масштабі ще на етапі розроблення міжнародних стандартів фінансової звітності та врахувати національні інтереси та інституціональні особливості.

Дуже гостро в плані запровадження МСФЗ також стоїть проблема контролюючих інститутів. На сьогодні ще чітко не визначено, який орган відповідатиме за контроль щодо дотриманням МСФЗ. Якщо відповідальність за методологію несе Міністерство фінансів України, то невідомо, який же орган відповідатиме за контроль за дотриманням цієї методології. Це питання і на сьогодні є відкритим. При цьому можливі кілька варіантів вирішення цієї проблеми: створення спеціального органу або делегування повноважень Національній комісії з цінних паперів і фондового ринку. Звичайно, в цьому питанні важлива роль відводиться й аудиту, який є незалежним інститутом і діє в інтересах суспільства стосовно підтвердження достовірності наведеної у фінансовій звітності інформації. Реалізація заходів щодо змін на нижчих рівнях ієрархії інституціонального забезпечення запровадження МСФЗ поступово сприятиме реформуванню неформальних інститутів бухгалтера, аудитора, власника, менеджера і користувача інформації (звітності). Цей рівень інституційної ієрархії в бухгалтерському обліку є найвищим і найбільш стійким (консервативним), і лише позитивні зміни на цьому рівні засвідчать успішність реалізації заходів із запровадження МСФЗ в Україні.

Висновки. Таким чином, розвиток системи бухгалтерського обліку в Україні ізольовано від світових тенденцій і є неможливим в умовах світової глобалізації. Законодавчі зміни, що відбулися останнім часом у плані реформування бухгалтерського обліку, є лише першим кроком до запровадження застосування МСФЗ в Україні. Ці зміни потребують невідкладного здійснення заходів на всіх рівнях ієрархії інституціонального забезпечення запровадження МСФЗ, успішна реалізація яких у результаті має сприяти поступовому входженню України до країн, що мають методологічний вплив на розвиток глобальної системи бухгалтерського обліку. Це дасть можливість врахувати національні інтереси та інституціональні особливості розвитку вітчизняної економіки в плані більш привабливого та достовірного висвітлення цінностей, притаманним вітчизняній економіці.

Список використаних джерел

1. Про бухгалтерський облік та фінансову звітність в Україні [Електронний ресурс] : Закон України від 16.07.1999 № 996-XIV. – Режим доступу : http://zakon2.rada.gov.ua/laws/show/996-14.

2. Про внесення змін до Закону України «Про бухгалтерський облік і фінансову звітність в Україні» : Закон України від 12.05.2011 р. № 3332-VI [Електронний ресурс]. – Режим доступу : http://zakon.rada.gov.ua/cgibin/laws/main.

3. Про затвердження Програми реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів [Електронний ресурс] : Постанова Кабінету Міністрів України від 28.10.1998 № 1706. – Режим доступу : http://zakon3.rada.gov.ua/laws/show/1706-98-п.

4. Про схвалення Стратегії застосування міжнародних стандартів фінансової звітності в Україні [Електронний ресурс] : Розпорядження Кабінету Міністрів України від 24.10.2007 № 911-р. – Режим доступу : http://zakon2.rada.gov.ua/laws/show/911-2007-р.

5. Програма реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів [Електронний ресурс] : затверджена постановою Кабінету Міністрів України від 28.10.1998 р. № 1706. – Режим доступу : http://zakon.rada.gov.ua/cgibin/laws/main.cgi?nreg=1706-98-%EF.

6. Голов С. Ф. Бухгалтерський облік та фінансова звітність за міжнародними стандартами : практичний посібник / С. Ф. Голов, В. М. Костюченко. – К. : Лібра, 2004. – 880 с.

7. Меморандум про взаємодію, співробітництво та координацію дій щодо запровадження в Україні Міжнародних стандартів фінансової звітності [Електронний ресурс] : Меморандум від 10.06.2011. – Режим доступу : http://zakon2.rada.gov.ua/laws/show/n0016201-11.