УДК 658.33

Н.П. Левковець, асистент

Національний транспортний університет, м. Київ, Україна

СТРАТЕГІЧНІ АСПЕКТИ ЗАБЕЗПЕЧЕННЯ ЕКОНОМІЧНОЇ

БЕЗПЕКИ ПІДПРИЄМСТВ

У статті досліджені стратегічні аспекти забезпечення економічної безпеки підприємств. Запропонована система безпеки підприємства, її складові елементи, об’єкт, суб’єкти, механізм забезпечення та служба безпеки.

Ключові слова: економічна безпека підприємства, система, служба, механізм та аспекти економічної безпеки підприємств.

В статье исследованы стратегические аспекты обеспечения экономической безопасности предприятий. Предложена система безопасности предприятия, ее составные элементы, объект, субъекты, механизм обеспечения и служба безопасности.

Ключевые слова: экономическая безопасность предприятия, система, служба, механизм и аспекты экономической безопасности предприятий.

In the article the strategic aspects of economic security companies. The proposed security system company its constituent elements, object, subject, and a mechanism to ensure the security service.

Key words: economic security companies, system, service mechanism and safety aspects of economic enterprises.

Постановка проблеми. Стратегічні аспекти забезпечення економічної безпеки підприємства передбачають реалізацію трьох складових: реакція на загрози, прогнозування та відшкодування. Економічна безпека підприємства забезпечує для кожного суб’єкта господарювання стабільність функціонування в досягненні заданих кінцевих результатів. Рівень економічної безпеки підприємства значною мірою залежить від того, наскільки ефективно керівництво і спеціалісти спроможні уникати можливих загроз та ліквідовувати шкідливі наслідки окремих негативних зовнішніх та внутрішніх факторів.

Аналіз останніх досліджень і публікацій. Економічна безпека підприємства є однією з базових категорій забезпечення його функціонування і розвитку за сучасних умов.

Наукові розробки, які присвячені проблемам забезпечення економічної безпеки та визначення стратегічних аспектів, були розглянуті в працях: В.Є. Духова, Є.П. Рябченко, Є.В. Ковальова, Г.А. Андрощука, О.М. Бандурка, Г.В. Козаченко, В.П. Пономарьова, О.М. Ляшенко, А.М. Іванова і В.В. Шликова.

Мета статті. Метою роботи є визначення стратегічних аспектів забезпечення економічної безпеки підприємств.

Виклад основного матеріалу. Економічна безпека підприємства – це оптимальна взаємодія між собою корпоративних ресурсів, які забезпечують підприємницьку можливість виконання поставлених завдань та досягнення заданих високих кінцевих результатів.

Стратегічні аспекти забезпечення економічної безпеки підприємства передбачають реалізацію трьох складових:

1) термінова реакція на загрози, транспортного процесу, зокрема щодо втрати майна, погіршення структури персоналу тощо. У цьому випадку діє принцип «загроза – відображення». Створені (часто поспішно) для вирішення цього завдання підрозділи, служби, задіяні методи та засоби можуть послабити або попередити вплив загроз, у той же час може виникнути ситуація, коли підприємству буде нанесено збиток;

2) прогнозування, що передбачає виявлення небезпек і загроз заздалегідь, цілеспрямоване вивчення економічної і криміногенної ситуацій як усередині підприємства, так і в навколишньому щодо нього середовищі. Залучені для вирішення цього завдання спеціалісти, сформовані підрозділи служби безпеки дають можливість свідомо і цілеспрямовано проводити роботу по формуванню сприятливих умов для діяльності підприємства;

3) відшкодування (компенсація, відновлення) нанесеного збитку. Цей стратегічний підхід може вважатись прийнятним лише тоді, коли є збиток, або коли немає можливості реалізувати стратегічні підходи першого і другого типів.

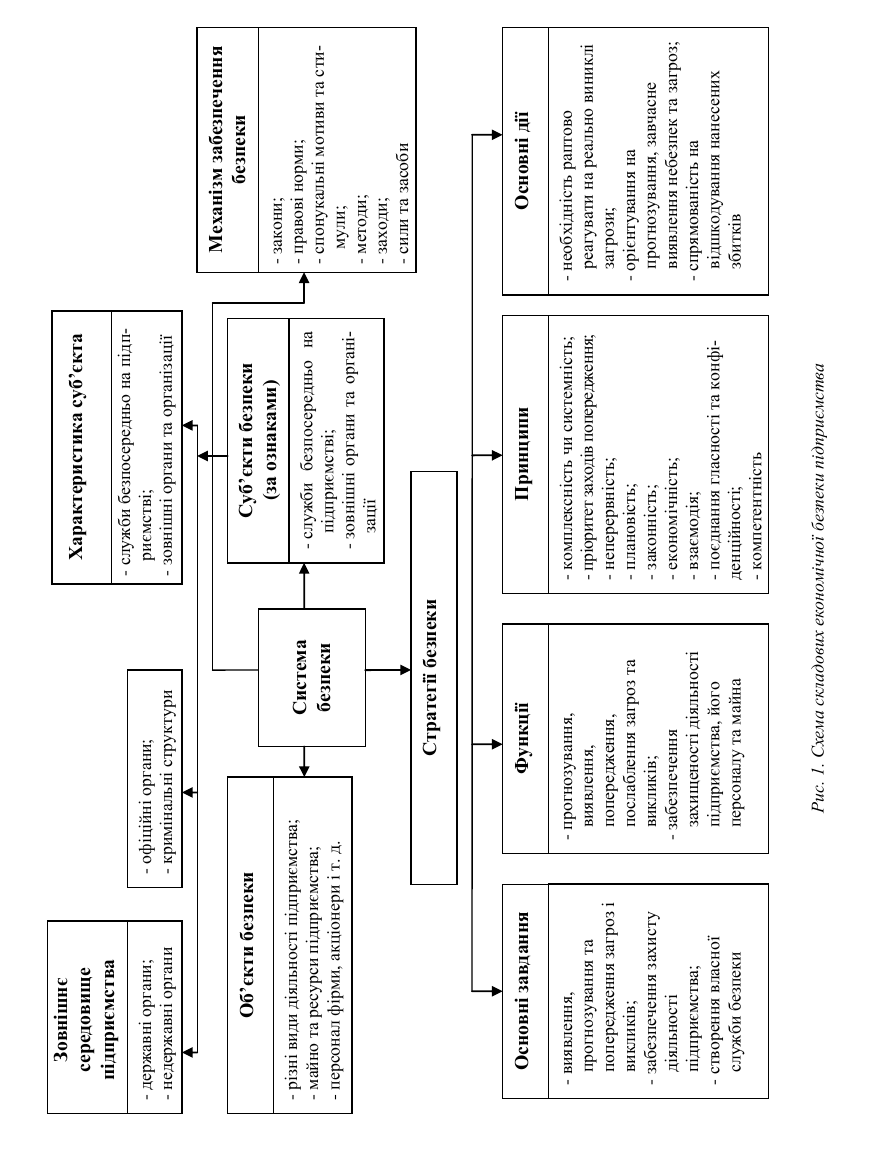

Таким чином, система економічної безпеки підприємства – це обмежена кількість взаємопов’язаних елементів, які забезпечують його безпеку і досягнення стратегічних цілей підприємств [2]. Складовими елементами такої системи є об’єкт і суб’єкт економічної безпеки, механізм забезпечення економічної безпеки, а також практичні дії по її досягненню (рис. 1).

Об’єктом економічної безпеки виступає все те, на що направлені зусилля по забезпеченню економічної безпеки [1].

Суб’єктами економічної безпеки підприємства є окремі особи, структурні підрозділи, служби, органи, відомства, які безпосередньо займаються забезпеченням безпеки підприємства [1]. Суб’єкти економічної безпеки підприємств можуть бути класифікованими за різним ознакам (табл. 1).

Таблиця 1

Класифікація суб’єктів економічної безпеки

|

Ознака |

Види суб’єктів |

|

За умовами участі |

- спеціальні; - напівспеціальні |

|

За умовами дії на об’єкт безпеки |

- прямого призначення; - непрямого призначення |

|

За умовами легітимності |

- офіційні органи; - кримінальні структури |

|

За умовами підпорядкування |

- державні органи; - недержавні органи |

Як видно з таблиці 1, залежно від призначення суб’єкти економічної безпеки можна поділити на 2 групи:

1) служби, які займаються цією діяльністю безпосередньо на підприємстві;

2) зовнішні органи та організації.

До першої групи відносяться ті суб’єкти, які входять до структури самого підприємства і вирішують завдання по забезпеченню його безпеки. До складу цієї групи входять:

-

спеціальні суб’єкти (служба безпеки або охорона, пожежна команда, рятувальна служба);

-

напівспеціальні (юридичний відділ, фінансова служба, медична частина);

-

інші структурні підрозділи та персонал фірми, які залучаються до забезпечення економічної безпеки підприємства [3].

До другої групи суб’єктів відносяться ті, які знаходяться за межами підприємства і не підпорядковуються його керівництву. Це, перш за все, державні органи, які створюють умови для забезпечення економічної безпеки підприємства. До них можна віднести:

-

законодавчі органи, які приймають закони, створюють правову основу діяльності по забезпеченню безпеки на рівні держави, регіону, підприємства і конкретної особи;

-

виконавчі органи влади, які проводять політику безпеки та деталізують механізм безпеки;

-

судові органи, які забезпечують дотримання законних прав підприємства та його співробітників;

-

державні інститути, які здійснюють охорону кордону, валютно-експортний, податковий, митний контроль і т. ін.;

-

правоохоронні органи, які ведуть боротьбу з правопорушеннями і злочинами;

-

система науково-навчальних закладів, які реалізують завдання з наукових розробок проблем безпеки і підготовки кадрів [3].

Спільно з державними існують і успішно діють недержавні організації, агентства, установи. Це різні приватні охоронні й детективні фірми; аналітичні центри; інформаційні служби; навчальні, наукові і консультаційні організації тощо. Вони, як правило, за плату надають послуги по охороні об’єктів, забезпечують захист інформації, комерційної таємниці, збирають і надають інформацію про конкурентів, ненадійних партнерів тощо. Світовий досвід показує, що в основному саме недержавні організації вирішують завдання по забезпеченню економічної безпеки підприємств.

Для успішного функціонування і розвитку підприємства необхідно реалізувати стратегію економічної безпеки підприємства, під якою розуміється сукупність найбільш вагомих рішень, спрямованих на забезпечення належного рівня економічної безпеки підприємств.

Формування системи безпеки і перш за все створення її органів (суб’єктів) залежить від величини підприємства, його економічних, фінансових, виробничо-технічних, інформаційних, інтелектуальних, професійних, організаційних та інших можливостей.

Малі підприємства частіше користуються послугами зовнішніх спеціалізованих приватних організацій. Середні підприємства можуть використовувати комбіновану систему безпеки. З одного боку, у випадку необхідності отримувати послуги від зовнішніх організацій, з іншого – активно використовувати можливості служб і підрозділів. Для великого підприємства доцільно створення своєї власної служби безпеки. На всіх великих і середніх підприємствах звичайно створюються автономні служби безпеки, а безпека функціонування невеликих фірм може забезпечуватися територіальними (районними або міськими) службами, що в них фірма наймає одного чи кількох охоронців.

Служба безпеки будь-якого підприємства постійно виконує певний комплекс завдань. Головними завданнями служби безпеки для будь-якої фірми є:

-

охорона виробничо-господарської діяльності та захист відомостей, що вважаються комерційною таємницею цієї фірми (підприємства, організації);

-

організація роботи з правового та інженерно-технічного захисту комерційних таємниць фірми;

-

запобігання необґрунтованому допуску й доступу до відомостей та робіт, які становлять комерційну таємницю;

-

організація спеціального діловодства, яке унеможливлює несанкціоноване одержання відомостей, віднесених до комерційної таємниці відповідної фірми;

-

виявлення та локалізація можливих каналів витоку конфіденційної інформації в процесі звичайної діяльності та за екстремальних ситуацій;

-

організація режиму безпеки за здійснення всіх видів діяльності, включаючи зустрічі, переговори й наради в рамках ділового співробітництва фірми з іншими партнерами;

-

забезпечення охорони приміщень, устаткування, офісів, продукції та технічних засобів, необхідних для виробничої або іншої діяльності;

-

організація особистої безпеки керівництва та провідних менеджерів і спеціалістів фірми;

-

оцінка маркетингових ситуацій та неправомірних дій конкурентів і зловмисників [5].

Зрозуміло, що перелік конкретних завдань стосовно організації системи економічної безпеки підприємства, залежно від специфіки її діяльності, може бути більшим або меншим, але він завжди має бути достатнім та обґрунтованим.

Одним з найбільш важливих елементів системи безпеки підприємства є механізм її забезпечення – сукупність законодавчих актів, правових норм, спонукаючих мотивів і стимулів, методів, сил, заходів і можливостей, за допомогою яких суб’єкт діє на об’єкт для забезпечення безпеки і вирішення існуючих завдань [4].

Висновки. Економічна безпека підприємства призначена на основі ефективного використання корпоративних ресурсів створити умови для успішного функціонування бізнесу, своєчасно знайти і максимально послабити дію різних небезпек і загроз в умовах конкуренції і господарського ризику. Стратегічні аспекти забезпечення економічної безпеки підприємства передбачають реалізацію трьох складових: реакція на загрози, прогнозування та відшкодування.

Список використаних джерел

1. Андрощук Г. А. Экономическая безопасность предприятия: защита коммерческой тайны: [монографія] / Г. А. Андрощук, П. П. Крайнев. – К.: ИнЮре, 2000. – 400 с.

2. Олейников Е. А. Основы экономической безопасности (Государство, регион, предприятие, личность) / Е. А. Олейников. – М.: ЗАО «Бизнес-школа «Интер-Синтез», 1997. – 288 с.

3. Ортинський В. Л. Економічна безпека підприємств, організацій та установ / В. Л. Ортинський, І. С. Керницький, З. Б. Живко. – К.: Правова єдність, 2009. – 544 с.

4. Проблеми управління економічною безпекою суб’єктів господарювання: монографія / [О. А. Кириченко, М. П. Денисенко, В. С. Сідак, С. М. Лаптєв та ін.]. – К.: ІМБ Університету економіки та права «КРОК», 2010. – 412 с.

5. Реверчук Н. Й. Управління економічною безпекою підприємницьких структур / Н. Й. Реверчук. – Львів: ЛБІ НБУ, 2004. – 195 с.