УДК 336.71

Д.Л. Циганюк, канд. екон. наук

В.Н. Гланц, канд. екон. наук

ДВНЗ «Українська академія банківської справи Національного банку України», м. Суми, Україна

ДОСЛІДЖЕННЯ ФІНАНСОВОЇ СТІЙКОСТІ УКРАЇНСЬКИХ БАНКІВ

Д.Л. Цыганюк, канд. экон. наук

В.Н. Гланц, канд. экон. наук

ГВУЗ «Украинская академия банковского дела Национального банка Украины», г. Сумы, Украина

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ УКРАИНСКИХ БАНКОВ

Dmytro Tsyhaniuk, PhD in Economics

Volodymyr Hlants, PhD in Economics

Ukrainian Academy of Banking of the National Bank of Ukraine, Sumy, Ukraine

ANALYSIS OF FINANCIAL SOUNDNESS OF UKRAINIAN BANKS

Досліджено головні причини та наслідки погіршення фінансової стійкості банківської системи. Проведено аналіз ключових показників, що характеризують стійкість банків до зовнішніх шоків. Визначено, що неефективна організація та регулювання банківської діяльності в Україні призвели до накопичення структурних проблем, які на сьогодні вже стали хронічними. Аналіз ефективності здійснення банківської діяльності в Україні засвідчив дуже її низький рівень, що знижує кредитно-інвестиційний потенціал банківської системи. Проблема низької капіталізації набуває загрозливих масштабів для української банківської системи, оскільки брак капіталізації почали вже відчувати й найбільші українські банки, серед яких ПриватБанк, в якому зосереджено понад 20 % сукупних депозитів українців.

Ключові слова: банки, фінансова стійкість, банківська криза, капіталізація, рентабельність.

Исследованы основные причины и последствия ухудшения финансовой устойчивости банковской системы. Проведен анализ ключевых показателей, характеризующих устойчивость банков к внешним шокам. Определено, что неэффективная организация и регулирование банковской деятельности в Украине привели к накоплению структурных проблем, которые на сегодня уже стали хроническими. Анализ эффективности осуществления банковской деятельности в Украине показал крайне низкий ее уровень, что снижает кредитно-инвестиционный потенциал банковской системы. Проблема низкой капитализации приобретает угрожающие масштабы для украинской банковской системы, поскольку нехватка капитализации начали уже чувствовать и крупнейшие украинские банки, среди которых ПриватБанк, в котором сосредоточено более 20 % совокупных депозитов украинцев.

Ключевые слова: банки, финансовая устойчивость, банковский кризис, капитализация, рентабельность.

This article is devoted to the main causes and consequences of low financial soundness of Ukrainian banking system. It analyzes key factors that characterize steadiness of banks to external shocks. Authors determined that inefficient organization and regulation of banking activities in Ukraine led to the accumulation of structural problems, which have become chronic nowadays. Analysis of the effectiveness of banking activities in Ukraine demonstrated its’ extremely low level, which reduces credit and investment potential of the banking system. The problem of low capitalization becomes rampant for the Ukrainian banking system as the largest Ukrainian banks, including PrivatBank, which holds more than 20 % of total deposits have already begun to experience a lack of capitalization.

Key words: banks, financial stability, banking crisis, capitalization, profitability.

Постановка проблеми. Банківський сектор є особливою сферою економічної системи держави, який характеризується підвищеною ризиковістю діяльності, що зумовлює необхідність пошуку досконалого механізму забезпечення його стабільного розвитку. При пошуку ефективних інструментів стабілізації діяльності банківських установ варто враховувати всі групи ризиків, які впливають на їх функціонування. У загальному вигляді фактори, що зумовлюють фінансову нестабільність банків, поділяються на три категорії – макроекономічного, мікроекономічного та інституціонального характеру.

Чинниками макроекономічного впливу виступають процеси, що стосуються національної економіки загалом. До них відносяться спад виробництва, інфляція, зниження платоспроможності позичальників, коливання відсоткових ставок, цін на товари та фінансові активи, ринкові реформи. Крім того, важливе значення для банківської системи відіграють негативні тенденції у зовнішньоекономічних відносинах, оскільки зростання цін на товари, що становлять основні статті імпорту, може спричинити девальвацію національної валюти, а збільшення вартості обслуговування зовнішнього боргу призводить до зростання вартості ринкового рефінансування. Зумовлюють нестабільність банківських установ і фактори, що діють на рівні суб’єкта господарювання, найбільш поширеними з яких є низька якість банківського менеджменту, порушення норм правового регулювання, недобросовісна конкуренція між банками.

Аналіз останніх досліджень і публікацій. Проблемою оцінювання та регулювання фінансової стійкості як окремих банків, так і банківської системи в цілому займалися такі науковці, як Т.А. Васильєва, А.П. Вожжов, Ж.М. Довгань, Л.М. Єріс, О.В. Крухмаль, С.В. Лєонов, І.В. Сало, Л.О. Примостка та інші.

Виділення не вирішених раніше частин загальної проблеми. Втім, незважаючи на велику кількість публікацій з цієї теми, актуальним залишається оперативний аналіз фінансової стійкості банків з метою виявлення слабких місць у банківській системі та окреслення основних регулятивних напрямків.

Метою цієї статті є дослідження фінансової стійкості українських банків та виявлення проблемних банків.

Виклад основного матеріалу. Ключовими аспектами неефективності інституційного регулювання банківських установ на сьогодні є недосконалість нормативно-правової бази, недоліки стосовно висвітлення фінансової інформації у звітності банків, а також несвоєчасність реагування регулятивних органів на проблеми фінансового стану банківської системи [1].

Світова фінансова криза 2008–2009 років поставила перед міжнародними фінансовими організаціями та урядами окремих країн проблему необхідності розроблення спеціальних стабілізаційних механізмів для регулювання діяльності фінансового сектору та банківських систем зокрема.

Наслідками фінансової кризи було виявлено основні причини, що зумовлюють нестабільність банківської системи, більшість з яких залишаються невирішеними і на сьогодні. Передусім, зберігається проблема існування системоутворюючих банківських інститутів, фінансові ризики яких впливають на стан банківської системи загалом, що зумовлює необхідність їх державного фінансування, яке відбувається за рахунок бюджетних коштів. Варто відзначити також недостатність рівня контролю за ризиками діяльності фінансових посередників з боку системи наглядів, що, відповідно, створює умови нестабільності їх функціонування.

Вирішальну роль для сталого розвитку банківської системи відіграють ризики ліквідності, контроль за якими здійснюється на рівні держави. Однак, враховуючи поширення короткострокових фінансових інструментів у діяльності банківських установ, можна відзначити недостатність державного контролю у цьому аспекті. Проблемним питанням залишається також і проведення ризикованої політики менеджменту банку під час прийняття рішень про інвестування фінансових ресурсів [2].

Враховуючи викладені положення, можна констатувати, що реформа регулятивного механізму банківської діяльності, у першу чергу, має бути спрямована на зниження системних ризиків фінансового сектору.

Проаналізуємо сучасний стан фінансової стійкості вітчизняної банківської системи.

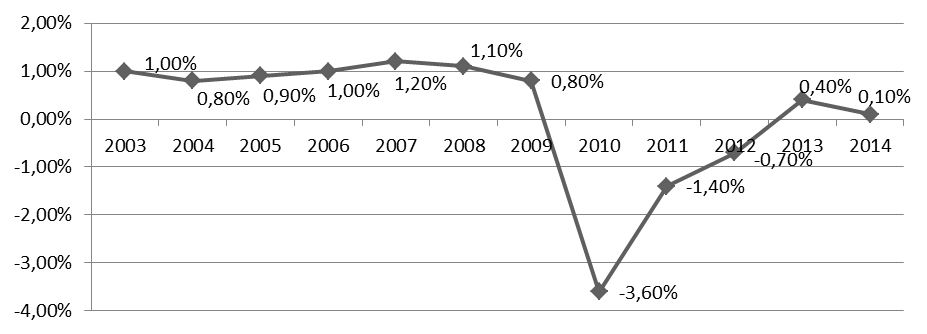

Перш за все проаналізуємо такий індикатор фінансової стійкості банку, як рентабельність активів (ROA). Цей індикатор характеризує прибутковість діяльності банку та є загальновизнаним показником ефективності банківської діяльності. Чим вище ROA, тим більш стійким є банк, оскільки за рахунок отримуваного прибутку банк має можливість формувати резервні фонди та збільшувати власний капітал. Загальна динаміка цього показника представлена на рис. 1.

Рис. 1. Динаміка ROA українських банків (консолідовані дані за всіма діючими на відповідний

момент банками) [3]

Як видно з рис. 1, до 2008 року вітчизняна банківська система демонструвала незначні показники ROA (прийнятним вважається рівень ROA>1,5). Збитки, отримані банками в 2008–2009 рр. через різку девальвацію гривні та зниження кредитоспроможності позичальників призвели до зниження ROA в 5 разів до -3,6 %. Відновлення позитивних значень відбулося лише в 2013 році, за результатами ж 2014 року передбачається знову від’ємне значення ROA.

Найгірше значення ROA було зафіксовані в таких банках, як Укргазбанк (-36,5 %), Родовід (-24,9 %), Руский Стандарт (-10,8 %), Київ (-86,1 %), Західінкомбанк (-15,0 %), Омега (-31,3 %), Український банк реконструкції та розвитку (-31,6 %). При цьому слід зазначити, що у 2009 році зазначені банки отримали прибуток.

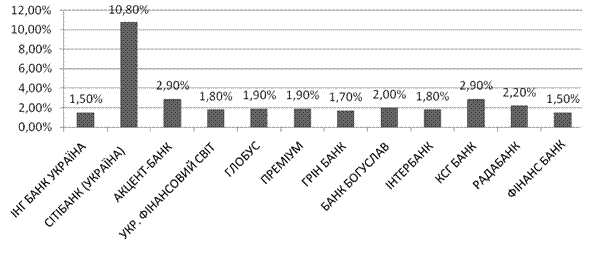

Банки, які найкраще пережили фінансову кризу 2008–2009 рр. та демонстрували високий рівень ROA в 2010 році, представлені на рис. 2.

Рис. 2. Банки, що демонстрували найвищий рівень ROA у 2010 р. [4]

Слід зауважити, що не всі вищезазначені на рис. 2 банки демонстрували стабільно високий рівень прибутковості протягом тривалого періоду. Найбільш стабільні банки за результатами 2003 – 1 пол. 2014 рр. наведено на рис. 3.

Як видно з рис. 3, лише ІНГ Банк Україна, Радабанк та Сітібанк Україна витримали випробування кризою, всі інші банки змушені були констатувати збитки або суттєве зниження прибутковості після завершення фінансово-економічної кризи.

Рис. 3. Банки з найвищим рівнем ROA за результатами 2003–2014 рр. [4]

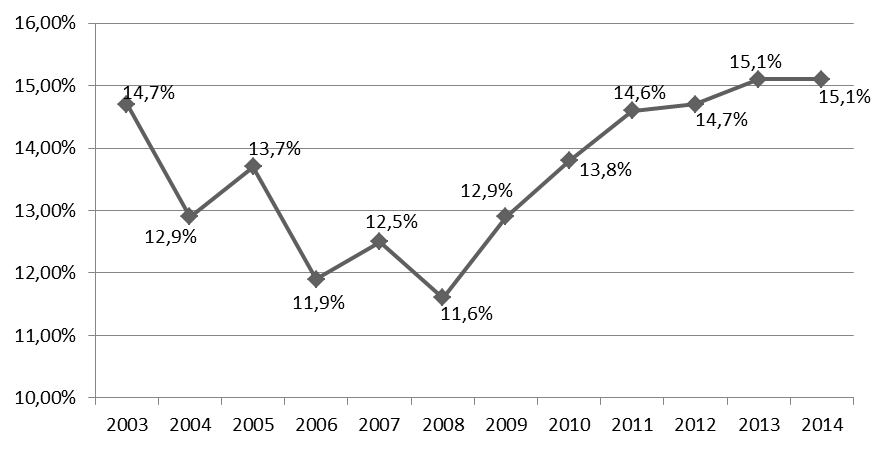

Дослідження адекватності регулятивного капіталу станом на 01.07.2014 року продемонструвало появу суттєвих проблем в українських банків. Зокрема, 28 банків не виконують норматив адекватності регулятивного капіталу, який становить 10 %, серед них такі великі банки, як ПриватБанк, Фінанси і кредит, Хрещатик та Дельта Банк. При цьому найгіршим рівнем капіталізації характеризуються Діамантбанк (5,8 %), банк Національні інвестиції (5,9 %), Дельта Банк (6 %) та Златобанк (6,1 %). Найкращим рівнем капіталізації характеризуються такі банки, як Фінанс банк (87 %), Конкорд (83,1 %), Велес (80,3 %) та СП Банк (63,9 %) [4]. Динаміка середнього значення адекватності регулятивного капіталу по всій банківській системі України представлена на рис. 4.

Рис. 4. Динаміка адекватності регулятивного капіталу українських банків протягом 2003–2014 рр. [3]

Таким чином, можна констатувати загалом позитивну посткризову динаміку рівня капіталізації української банківської системи, утім в 2014 році проблеми з капіталізацією почали з’являтися в системно важливих банках.

Висновок. Резюмуючи проведене дослідження, можна зробити такі висновки.

-

Неефективна організація та регулювання банківської діяльності в Україні призвели до накопичення структурних проблем, які на сьогодні вже стали хронічними. Нехтування цими проблемами загрожує звести нанівець всі зусилля регулятора зі встановлення контролю над ціновою (у тому числі й валютною) стабільністю в секторі.

-

Аналіз ефективності здійснення банківської діяльності в Україні засвідчив дуже її низький рівень, навіть у докризовий період, що у сукупності з низьким обсягом активів знижує кредитно-інвестиційний потенціал банківської системи. Втім не можна не відзначити роботу невеликої кількості банків зі стабільним високим рівнем рентабельності активів протягом 11 років.

-

Проблема низької капіталізації залишається актуальною для українських банків. Більше того, вона набуває загрозливих масштабів, оскільки брак капіталізації почали вже відчувати й найбільші українські банки, серед яких ПриватБанк, в якому зосереджено понад 20 % сукупних депозитів українців. Колапс системно важливих банків в Україні неминуче призведе до руйнації всієї кредитно-фінансової системи.

Список використаних джерел

-

Крухмаль О. В. Формування системи показників оцінки фінансової стійкості банків / О. В. Крухмаль // Соціально-економічні дослідження в перехідний період. Ринкові перетворення в Україні в умовах світових інтеграційних процесів : зб. наук. праць / Національна академія наук України, Інститут регіональних досліджень. – Львів, 2005. – Вип. 6 (LVI). – С. 390–395.

-

Єріс Л. М. Теоретичні та практичні підходи до рейтингової оцінки фінансової стійкості банків / Л. М. Єріс, О. В. Крухмаль // Економіка Криму. – 2008. – № 22. – С. 59–63.

-

Статистика індикаторів фінансової стійкості [Електронний ресурс] / Національний банк України. – 2014. – Режим доступу : http://bank.gov.ua/control/uk/publish/category?cat_id=44575.

-

Аналіз банків. Банківська статистика. Показники діяльності банків (відносні) [Електронний ресурс] // Bankografo.com. – 2014. – Режим доступу : http://bankografo.com/analiz-bankiv/bankivska-statystyka/pokazniki-diyalnosti-bankiv-vidnosni.