Ю.В. Крот, аспірант

Чернігівський державний технологічний університет, м. Чернігів, Україна

СОЦІАЛЬНІ ВИТРАТИ: ПРОДУКТИВНІСТЬ ТА ЕФЕКТИВНІСТЬ

У статті розглянуті питання складу соціальних витрат, які виникають при провадженні компанією політики корпоративної соціальної відповідальності бізнесу, порядок їх відображення в обліку та запропоновані методи аналізу їх ефективності.

Ключові слова: соціальні витрати, продуктивність витрат, витрати на мотивацію, витрати на навчання, благодійні витрати.

В статье рассмотрены вопросы состава социальных затрат, которые возникают при проведении компанией политики корпоративной социальной ответственности бизнеса, порядок их отражения в учете и предложены методы анализа их эффективности.

Ключевые слова: социальные затраты, продуктивность, затраты на мотивацию, затраты на обучение, благотворительные затраты.

The questions of composition of social expenses that arise up during realization the company of politics of corporate social responsibility of business are considered in the article, order of reflection of them in an account and the methods of analysis of their efficiency are offered.

Key words: social expenses, efficiency, expense for motivation, expense for training, charitable expenses.

Постановка проблеми. Актуальність теми дослідження. В Україні дедалі частіше порушуються питання соціальної відповідальності бізнесу, підприємств і організацій, що пов’язане зі здійсненням витрат, які виникають у ході реалізації соціальної відповідальності підприємств у межах своєї діяльності. Це зумовлює актуальність всебічного дослідження складу соціальних витрат, їх продуктивності та впливу на економічні показники діяльності підприємств.

Аналіз останніх досліджень і публікацій. Дослідженню проблем формування, обліку, аналізу та прогнозуванню соціальних витрат присвячена значна кількість досліджень вітчизняних учених: Ф.Ф. Бутинця, М.Г. Чумаченка, С.В. Голова, Є.В. Мниха, М.Я. Дем’яненка, В.В. Сопка, В.О. Шевчука, Л.В. Чижевської, Л.В. Нападовської, М.С. Пушкаря, Н.М. Малюги та інших. Із зарубіжних науковців питання соціальних витрат, їх облік і контроль досліджували Л.A. Бернстайн, М.Ф. Ван Бред, К. Друрі, Б. Нідлз, Т. Скоун, Дж. К. Ван Хорн, Ч. Хорнгрен, Р. Ентоні, Джей К. Шим, Я.В. Соколов та ін.

Незважаючи на значний внесок названих учених у вирішення проблем теорії та практики відображення соціальних витрат у обліку та звітності й визначення ефективності їх здійснення, необхідно відзначити, що деякі питання теоретичного, методологічного і практичного плану до теперішнього часу залишається невирішеним або носить дискусійний характер. До них відносяться: класифікація соціальних витрат, віднесення соціальних витрат до продуктивних чи непродуктивних, недостатньо відпрацьована система показників, для визначення ефективності соціальних витрат. Окремі показники, якими оцінюються соціальні витрати, носять якісний характер, що ускладнює їх грошову оцінку. Перелічені невирішені питання потребують дослідження та вирішення для створення надійного інформаційного забезпечення управління соціальними витратами та визначення економічної, соціальної та екологічної результативності.

Виділення не вирішених раніше частин загальних проблеми. В Україні до соціальних витрат найчастіше відносять тільки обов’язкові нарахування на заробітну плату та благодійну допомогу, що свідчить про недостатнє висвітлення як проблеми складу соціальних витрат, так і питань ефективності їх здійснення.

Мета статті. Дослідити склад соціальних витрат, їх вплив на економічні показники діяльності підприємств та запропонувати схему аналізу їх продуктивності.

Виклад основного матеріалу. Різні автори та джерела наводять різні визначення соціальної корпоративної відповідальності. Зокрема, Ф. Котлер та Л. Ненсі її визначають “як вільний вибір на користь зобов’язання підвищувати добробут громади через відповідні підходи до ведення бізнесу, а також надання корпоративних ресурсів” [7]. О.В. Родіонов соціальну відповідальність визначає як соціальні відносини й ставлення, що виражають рівень ініціативних зобов'язань підприємства у сфері соціального захисту працівників й суспільства [14]. Л.Н. Коновалова, М.Н. Корсаков, В.Н. Якимець визначають корпоративну соціальну відповідальність як сукупність регулярних і динамічних добровільно створених зобов’язань відповідних до специфіки та рівня розвитку підприємства, що виконуються, в основному, за рахунок ресурсів підприємства і які націлені на реалізацію значних внутрішніх і зовнішніх соціальних програм, результати яких сприяють розвитку підприємства (збільшенню обсягу виробництва, підвищенню якості продукції та послуг тощо), покращенню його репутації й іміджу, а також розширенню конструктивних партнерських зв’язків із діловими партнерами, державою, місцевою спільнотою і громадськими організаціями [6].

А. А. Мілютіна дає таке визначення цього поняття: «Соціальні витрати – економічні ресурси, які спрямовані на забезпечення державних соціальних гарантій, передбачених чинним законодавством, задоволення потреб персоналу підприємства, запобігання несприятливого впливу на нього зовнішнього і внутрішнього середовища, фінансування системи державного соціального захисту та благодійність» [12, с. 279], згідно з яким до соціальних витрат варто включати також обов’язкові нарахування на заробітну плату, а також обумовлюється часткова примусовість цієї категорії витрат. Проте причиною виникнення соціальних витрат є добровільне бажання компанії покращити стан її оточення (суспільства, держави, ринку праці), покращити рівень співпраці з державою та суспільством, що не можливо в наказовому порядку.

В Україні проблемами соціальної відповідальності займається Форум соціально відповідального бізнесу України. У розробленому Експертною радою Форуму документі “Соціальна відповідальність бізнесу: принципи системної дії” наводиться таке визначення соціальної відповідальності бізнесу: “Соціальна відповідальність бізнесу – відповідальне ставлення будь-якої компанії до свого продукту або послуги, до споживачів, працівників, партнерів; активна соціальна позиція компанії, що полягає в гармонійному співіснуванні, взаємодії та постійному діалозі із суспільством, участі у вирішенні найгостріших соціальних проблем” [17].

Значну увагу соціальним витратам приділяє і міжнародна спільнота, її організації. Міжнародними організаціями було розроблено посібники і стандарти звітності, які слугують основними принципами соціального обліку, аудиту і звітності, зокрема:

– SA 8000 (Social Accountability 8000) (Соціальна відповідальність 8000) – стандарт для оцінювання соціальних аспектів систем управління [21];

– Керівництво по звітності зі сталого розвитку Глобальної ініціативи зі звітності [15];

– Міжурядова робоча група експертів з міжнародних стандартів обліку та звітності ООН створила посібник для складання звітності з корпоративної соціальної відповідальності [18].

Керівництвом із соціальної відповідальності ISO/FDIS 26000 (Guidance on social responsibility), розробленим Міжнародною організацією по стандартизації (ІSО) і яка є всесвітньою федерацією національних організацій із стандартизації (комітетів-членів ІSО), пропонується таке визначення соціальної відповідальності: “Соціальна відповідальність (social responsibility) – це відповідальність організації за вплив її рішень та діяльності на суспільство і навколишнє середовище, що реалізується через прозору та етичну поведінку, яка: сприяє сталому розвиткові, включаючи здоров’я та добробут суспільства; зважає на очікування зацікавлених сторін; не суперечить застосовуваному законодавству та узгоджується з міжнародними нормами поведінки; інтегрована у діяльність всієї організації і застосовується в її відносинах (діяльність організації у межах сфери свого впливу)” [19]. Це визначення є найбільш повним і охоплює всі сторони соціальної відповідальності підприємств.

Варто також звернути увагу і на те, що термін соціальна відповідальність починає виходити за межі великих корпорацій і бізнесу, поширюючись на всі організації і компанії, через розуміння того, що вони також є частиною суспільства і впливають на нього [19].

Багато керівників розуміють, що, роблячи сьогодні невеликі інвестиції в соціальне життя, в стан навколишнього середовища, в майбутньому їх компанії можуть отримати значні дивіденди у вигляді, наприклад: підтримки та довіри споживачів і партнерів, розвиненої соціальної інфраструктури, підтримці громади та держави. Такі результати діяльності важко оцінити, оскільки вони відносяться до нематеріальних активів компанії, проте вони можуть безпосередньо впливати на фінансовий результат.

Складові корпоративної соціальної відповідальності, які визначають окремі автори та Керівництво ISO/FDIS 26000, наведені на рис. 1.

Рис. 1. Складові корпоративної соціальної відповідальності

Аналіз складових корпоративної соціальної відповідальності, наведених на рис. 1, дозволяє виділити такі основні напрямки здійснення соціальних витрат підприємства:

- мотивація, або витрати на корпоративну культуру;

- навчання персоналу;

- благодійні (разові витрати на певний захід, акцію);

- екологічні витрати – «зелені витрати», спрямовані на мінімізацію або усунення шкідливого впливу виробництва на зовнішнє середовище;

- утримання або підтримка об’єктів соціальної сфери (підтримка місцевої спільноти).

Варто відзначити, що окремі автори відносять до соціальних витрат лише витрати, пов’язані з працівниками та заробітною платою. Наприклад, Л.В. Нападовська та Н.М. Головай відносять до соціальних витрат фактичну суму витрат підприємства на утримання працівників [13, с. 29].

З позиції поділу витрат підприємства на продуктивні та непродуктивні, постає питання, до яких витрат належать соціальні витрати. Продуктивні витрати – це витрати, від здійснення яких очікується отримання економічних вигід у поточному або в майбутніх звітних періодах. Непродуктивні витрати – непередбачені кошторисом витрати та витрати, від здійснення яких відсутня економічна чи інша вигода у поточному або в майбутніх періодах [8]. Отже, для визначення місця соціальних витрат необхідно визначити, як ці витрати впливають на поточний або майбутній результат економічної діяльності підприємства.

Так, витрати на корпоративну культуру, а саме на мотивацію персоналу, в розрізі корпоративних заходів та дозвілля, мають під собою посилення мотивації утримання співробітників, стимуляцію та заохочення їх до праці. Проте працівники поступово звикають до наданих благ та привілеїв і отримується зворотний ефект, результатом якого є зниження ефективності роботи співробітників [16; 9].

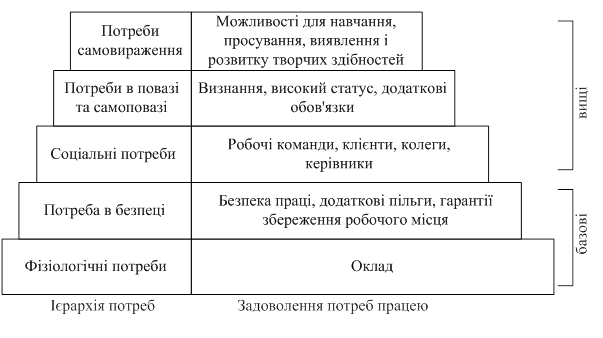

Причини цього процесу можна зрозуміти, звернувшись до «піраміди потреб Маслоу», яка була створена для спрощеного та узагальненого викладу теорії ієрархії потреб, створеної Абрахамом Маслоу, видатним американським психологом та засновником гуманістичної психології. Він висловив припущення, що людська поведінка визначається широким спектром потреб, які можливо розділити на п'ять категорій, і розташував їх згідно з ієрархічною структурою середньостатистичної людини. В основі ієрархії лежали базові, фізіологічні потреби (їжа, вода, житло), а на вершині – більш високі запити, такі як визнання і самовираження. Коли потреби найнижчого рівня задоволені хоча б частково, людина починає рухатися до задоволення потреб іншого і не обов’язково наступного рівня ієрархії.

Відповідно, процес «звикання» пояснюється відсутністю можливості задовольнити потреби більш вищого, не матеріального рівня, працею. Зв’язок ієрархічного рівня потреб та можливості їх задовольнити в процесі праці відображено на рис. 2 [4].

Рис. 2. Задоволення потреб піраміди Маслоу працею

Відповідно, крім грошової винагороди за працю, робота повинна задовольняти й інші потреби, які стоять вище у піраміді потреб Маслоу. Тому для співробітників важлива «атмосфера» в колективі, розуміння та підтримка керівництва, можливість отримання соціальних привілеїв, моральні заохочення, а також можливість особистого розвитку. Як наслідок, корпоративні витрати не будуть ефективними при їх однобічному застосування на додаткові блага та привілеї для працівників.

Останнім часом актуальною є думка, згідно з якою додаткова винагорода (премія) за досягнення результатів у сфері інтелектуальної та творчої праці призводить до зменшення продуктивності та якості результатів роботи [20]. Згідно з дослідженнями додаткова винагорода «за перше місце» приводить до росту продуктивності тільки у разі виконання учасниками дослідження простої фізичної праці, у разі ж виконання ними складних, інтелектуальних чи творчих завдань, така мотивація призводила до зниження результатів. Відповідно, для досягнення максимально ефективного рівня мотивації та продуктивності за допомогою заробітної плати потрібно платити працівникам достатньо коштів для задоволення їх базових потреб, щоб людина припинила думати про гроші, для вирішення побутових питань. Ідеї такого підходу використовують такі відомі компанії, як Фейсбук, Гугл та інші інноваційні компанії. Варто зазначити, що розмір окладу, необхідний для досягнення цього рівня, може суттєво різнитись. Так, для однієї людини буде достатньо 2 тисяч гривень, для того щоб відбувся зсув з базових потреб до більш вищих, тоді як для іншої потрібно 5 або 10 тисяч.

Для підвищення ефективності роботи потрібно застосувати різні методи стимулювання, при виборі яких керівник повинен спирається на знання потреб і ступінь вмотивованості колективу. Наприклад, М. Мескон та інші [11] пропонують методи задоволення потреб вищих рівнів, які наведені в таблиці, які дозволять більш ефективно і з меншими затратами мотивувати працівників. Відповідно, витрати, пов’язані із задоволенням потреб вищих рівнів, потрібно досить ретельно контролювати, аналізувати їх результативність, тому що такі витрати можуть стати не просто непродуктивними, а руйнівними для підприємства.

Таблиця

Методи задоволення потреб вищих рівнів

|

Соціальні потреби |

Потреби в повазі |

Потреби в самовираженні |

|

1. Давайте співробітникам таку роботу, яка дозволила б їм спілкуватися. 2. Створюйте на робочих місцях дух єдиної команди. 3. Проводьте з підлеглими періодичні наради. 4. Не намагайтеся зруйнувати виниклі неформальні групи, які виникли, якщо вони не наносять організації реального збитку. 5. Створюйте умови для соціальної активності членів організації поза її межами |

1. Пропонуйте підлеглим більш змістовну роботу. 2. Забезпечте їм позитивний зворотний зв’язок з досягнутими результатами. 3. Високо оцінюйте і заохочуйте досягнуті підлеглими результати. 4. Залучайте підлеглих до формулювання цілей і вироблення рішень. 5. Делегуйте підлеглим додаткові права і повноваження. 6. Просувайте підлеглих службовими сходами. 7. Забезпечуйте навчання і перепідготовку, яка підвищує рівень компетентності |

1. Забезпечуйте підлеглим можливості для навчання і розвитку, які дозволили б повністю використати їх потенціал. 2. Давайте підлеглим складну і важливу роботу, що вимагає від них повної віддачі. 3. Заохочуйте і розвивайте у підлеглих творчі здібності |

Для ефективного використання коштів з метою задоволення потреб вищих рівнів потрібно застосовувати комплексний, гнучкий підхід, до кожного відділу підприємства, з урахуванням його особливостей роботи, а також працівників, які до нього входять.

Стосовно навчання і розвитку персоналу, то з позиції інвестицій в людський капітал [5] такі витрати є здебільшого продуктивними, тому що підвищують ефективність та якість роботи персоналу. Якісне навчання персоналу, наприклад, у сфері торгівлі та побутового обслуговування, дозволяє збільшити обсяги реалізації товарів чи послуг. Але варто відзначити, що дуже багато залежить від того, чому навчають і як проводиться навчання. Відповідно, чим більша специфіка і складність виконуваних обов’язків, тим більший очікуваний ефект від навчання для підприємства. На деяких підприємствах вводять ввідні навчальні курси, які проводять при підвищенні працівників для введення їх у сферу нових посадових обов’язків.

Для оцінювання наслідків проведеного навчання необхідно порівняти показники роботи персоналу до та після проведення навчання. Показники можуть бути різні й залежать від напрямку роботи персоналу. Зокрема, для оцінювання ефективності навчання торгового персоналу доцільне порівняння таких показників:

- середня сума чеку покупки;

- співвідношення покупців і відвідувачів;

- загальний обсяг виручки від реалізації.

Крім перелічених показників, слід також звертати увагу на особливості попиту на різні групи товарів. Наприклад, перед святами зростає попит на продовольчі групи товарів, а перед новим роком, додатково, на непродовольчі, але після «святкового буму» наступає спад попиту, що пояснюється зменшенням вільних грошових коштів у населення. Тому для аналізу потрібно брати період більше місяця та звертати увагу на особливості попиту на товари, які реалізуються.

Для оцінювання ефективності навчання персоналу, який займається реалізацією товарів та послуг, починаючи від рядового продавця і закінчуючи менеджерами, до завдання яких входить підписання контрактів на великі суми, можливо застосовувати такі показники: прибуток; виручка від реалізації; обсяг продажу в натуральному вимірі.

Для більш детального аналізу слід розглядати показники економічного ефекту та ефективності навчання. Економічний ефект від навчання (1) – це додатковий прибуток, який утворився після навчання персоналу за вирахуванням оподаткування, який розраховують за формулою:

ЕЕвН = [В1 – В0 – (СВ1 – СВ0) – (ІЗ1 – ІЗ0)] ∙ (1 – Коп), (1)

де ЕЕвН – економічний ефект від навчання; В0, В1 – виручка без ПДВ за базовий і розрахунковий періоди відповідно; СВ0, СВ1 – собівартість проданих товарів за базовий і розрахунковий періоди відповідно; ІЗ0, ІЗ1 – інші затрати, такі як складські, транспортно-заготівельні витрати, зарплата продавцям за базовий і розрахунковий періоди відповідно; Коп – коефіцієнт оподаткування податком на прибуток.

У відносних величинах можна розрахувати показник ефективності навчання, який розраховують як відношення отриманого економічного ефекту до здійснених витрат на навчання, який розраховують за формулою (2):

ЕН = ЕЕвН : ВН, (2)

де ЕН – ефективність навчання; ЕЕвН – економічний ефект від навчання; ВН – витрати на навчання без ПДВ.

Якщо від показника ефективності навчання відняти одиницю, отримаємо розмір додаткового прибутку отриманого на 1 гривню витрат на навчання. У разі від’ємного значення цього показника варто розглянути питання про доцільність такого навчання, або ефективність програми навчання в аналізованій сфері діяльності.

Також варто звернути увагу, що одночасно доречно аналізувати й інші показники, зокрема зміну середньої суми по чеку і співвідношення покупців та простих відвідувачів.

Слід зазначити, що не завжди можливо отримати позитивний економічний ефект від навчання, що може бути пов’язано з низькою якістю послуг з навчання, проведення навчання не за напрямком роботи працівників або з високою його вартістю.

Варто також зазначити, що результативність навчання залежить і від «робочих структур» підприємства (магазину): відділу закупок, служби доставки, складу, які повинні бути готовими до збільшення обсягів обороту продукції, інакше будуть втрачені можливості реалізації результатів навчання.

При оцінюванні ефективності навчання слід також враховувати можливість віднесення витрат на навчання до податкових витрат, що призведе до зменшення суми оподатковуваного прибутку.

Витрати на благодійну допомогу в більшості випадків до податкових витрат не належать, але повністю враховуються у складі інших витрат підприємства. У поточному плані такі витрати є непродуктивними, проте їх часто здійснюють для створення, або корегування іміджу компанії, зменшення зовнішніх ризиків, а тому в перспективі багато (не усі) із таких витрат можуть призводити до збільшення попиту на товари чи послуги компанії, зменшенню аквізиційних витрат. У цьому плані такі витрати можна поділити на непродуктивні та умовно непродуктивні.

Отже, соціальні витрати в багатьох випадках сприяють підвищенню ефективності роботи компанії, створенню її іміджу, що формує її додаткову вартість, підвищуючи прибутки компанії, та покращує очікування і впевненість інвесторів у цій компанії. Тому, зважаючи на широкий спектр соціальних витрат та їх вплив на результати діяльності підприємства, їх потрібно виокремлювати в обліку, аналізувати результативність та ефективність, а також організувати належний контроль за їх здійсненням.

Висновки. У результаті проведеного дослідження можна зробити такі висновки та узагальнення:

1) українськими дослідниками не повною мірою розкривається склад витрат на корпоративну соціальну відповідальність, не напрацьовані форми звітності, які дозволяють порівнювати такі витрати на різних підприємствах;

2) інформацію про витрати корпоративної соціальної відповідальності пропонується узагальнювати за такими напрямками: витрати на корпоративну культуру та мотивацію персоналу; витрати на навчання персоналу; благодійні витрати; екологічні витрати; витрати на утримання або підтримку об’єктів соціальної сфери;

3) щодо отримання майбутніх економічних вигод соціальні витрати слід поділяти на продуктивні, непродуктивні, умовно продуктивні та накопичувати на рахунках бухгалтерського обліку інформацію за кожним видом таких витрат з метою управління ними;

4) для віднесення витрат корпоративної соціальної відповідальності до продуктивних, непродуктивних чи умовно продуктивних, слід розраховувати очікуваний у довгостроковій перспективі та фактичний економічний ефект від їх здійснення. Якщо економічний ефект очікується, витрати слід вважати продуктивними, а якщо ні – непродуктивними. До умовно продуктивних витрат слід відносити витрати, які можуть приносити економічний ефект опосередковано, наприклад, через підвищення іміджу підприємства.

Список використаних джерел

1. Акімова І. Соціальна відповідальність українського бізнесу / І. Акімова, О. Оніскіна, А. Марцинків. – К. : КІТ, 2005.

2. Аналітичний звіт “Корпоративна соціальна відповідальність 2005-2010: стан та перспективи розвитку” [Електронний ресурс]. – Режим доступу : http://www.csrukraine.org/doslidjennya.html.

3. Буян O. A. Корпоративна соціальна відповідальність як стратегія конкурентоспроможності для малих та середніх підприємств / O. A. Буян // Теоретичні та прикладні питання економіки : збірник наукових праць. – К., 2012. – № 27, т.1. – С. 422-429.

4. Дафт Р. Менеджмент / Р. Дафт. – 8-е издание – СПб. : Питер, 2010. – 800 с.

5. Кирьянов А. В. Виды инвестиций в человеческий капитал и их эффективность [Электронный ресурс] / А. В. Кирьянов // Экономика России: основные направления совершенствования. – 2005. – № 7. – Режим доступа : http://www.cfin.ru/bandurin/article/sbrn07/08.shtml?printversion.

6. Коновалова Л. Н. Управление социальными программами компании / Л. Н. Коновалова, М. Н. Корсаков, В. Н. Якимец ; под ред. С. Е. Литовченко. – М. : Ассоциация менеджеров, 2005. – 152 с.

7. Котлер Ф. Корпоративна соціальна відповідальність. Як зробити якомога більше добра для вашої компанії та суспільства / Ф. Котлер, Л. Ненсі ; пер. з англ. С. Яринич. – К. : Стандарт, 2005. – 302 с.

8. Крот Ю. В. Непродуктивні витрати: визначення та зміст / Ю. В. Крот // Науковий Вісник Чернігівського державного інституту економіки і управління : збірник наукових праць. Серія 1: Економіка. – Чернігів, 2011. – № 04 (012). – 211-216 с.

9. Кузнецов И. Н. Корпоративная культура делового общения: Главные правила общения и поведения в современном обществе / И. Н. Кузнецов. – М. : АСТ, Харвест, 2005. – 608 с.

10. Мавріна А. О. Оцінювання ефективності маркетингових заходів / А. О. Мавріна // Проблеми економіки та управління № 640. – Л. : Вид-во Нац. ун-ту "Львів. політехніка", 2009. – С. 334-341.

11. Мескон М. Х. Основы менеджмента / М. Х. Мескон, М. Альберт, Фр. Хедоури ; [пер. с англ. и ред. О. И. Медведь]. – М. : Вильямс, 2007. – 665 с.

12. Милютина А. Бюджетирование HR-подразделения: общее и частное / А. Милютина // Справочник по управлению персоналом. – 2009. – № 5. – С. 28-34.

13. Нападовська Л. В. Проблеми обліку та ефективного використання інтелектуального капіталу / Л. В. Нападовська, Н. М. Головай // Вісник НУВГП: Економіка : збірник наукових праць. – Рівне : НУВГП, 2008. – Випуск 4 (44). – Частина 2. – 513 с.

14. Родіонов О. В. Формування концепції соціальної відповідальності підприємства [Електронний ресурс] / О. В. Родіонов. – Режим доступу : http://www.nbuv.gov.ua/e-journals/vsunud/2009-6E/09rovsvp.htm.

15. Руководство по отчетности в области устойчивого развития / Global Reporting Initiative [Электронный ресурс]. – Режим доступа : http://www.globalreporting.org/resourcelibrary/Russian-G3-Reporting-Guidelines.pdf.

16. Соловьева С. А. Бюджетирование затрат на корпоративную культуру [Электронный ресурс] / С. А. Соловьева, Н. В. Царенко. – Режим доступа : http://www.nbuv.gov.ua/portal/soc_gum/knp/121/knp121_86-91.pdf.

17. Соціальна відповідальність бізнесу: принципи системної дії. 27 жовтня 2006 року м. Київ [Електронний ресурс]. – Режим доступу : http://www.slideshare.net/innovationgirl/social-responbusiness.

18. Guidance on corporate responsibility indicators in annual reports / United nations conference on trade and development [Electronic resource]. – Access mode : http://unctad.org/en/docs/iteteb20076_en.pdf.

19. ISO/FDIS 26000. Руководство по социальной ответственности (Guidance on social responsibility) [Электронный ресурс]. – Режим доступа : http://www.ksovok.com/standarts.php.

20. Pink D. Drive, the Surprising Truth about What Motivates Us / Daniel H Pink. – NY : Penguin Group, 2009. – 256 с.

21. SA8000® Standard: 2008 / Social Accountability International [Electronic resource]. – Access mode : http://www.sa-intl.org/index.cfm?fuseaction=Page.ViewPage&pageId=937.

22. Suprawan, L.; DeBussy, N.; & Dickinson, S. Corporate Social Responsibility in the SME Sector : An Exploratory Investigation, 2009. – P. 4-10.